沉默的买单人 | 关于商场里那些“过气青年”的七个新发现

前言

“得年轻者得天下”好像成为了购物中心发展的准绳,目前市场上供给的购物中心,绝大部分目标客群都是以18-35岁的年轻人为主,“年轻力”“Z世代”“二次元”等与年轻人相关的词汇也高频出现在购物中心的发展定位中,同时购物中心也在不断地引入像剧本杀、密室逃脱等常换常新的内容来吸引年轻人的注意。目前对于年轻人以及老年人的需求均有关注,但是介于两者之间36-55岁的熟龄人群的关注相对较少。熟龄人群作为过去的“年轻人”,也就是伴随着经济发展周期成长的70后和80后,其生活状态多元并且现已经积累了一定的财富,经济能力更加成熟且抗风险能力也越强,他们的消费现状如何呢?

RET睿意德近期在国内主要的一线城市和新一线城市,分别针对25~35岁的年轻人群,36岁~45岁的“熟龄”人群以及46~55岁的“资深熟龄“人群开展了调研。从消费力、消费偏好以及疫情对于消费观念影响等维度,得到以下七个关于熟龄人群的发现。

疫情让年轻人群消费观更加理性,对于熟龄人群的影响较小

46~55岁的人群中仅24.3%的人群感到疫情后整体消费支出减少,甚至有12.9%认为消费支出高于疫情之前;而年轻人群中34.1%认为消费支出有所减少。针对疫情之后消费观的变化,资深熟龄和熟龄人群对于消费表现地更加乐观,对于新鲜事物的探索欲更强,并且更有可能为兴趣爱好投入时间和金钱。

疫情迫使年轻人群消费缩减,熟龄人群消费不降反增

消费受疫情影响系数:

通过对受访样本反馈的消费细分类别在疫情前后的变化值进行对标和指数化处理,得到疫情对消费的负面影响系数。

—该系数小于1代表此类消费不仅没有受到疫情影响且在疫情期间还有所增长,数值越小则代表在疫情期间此类消费的增长越多

—系数等于1则表明该消费不受疫情影响

—系数大于1则代表该消费受到疫情的负面影响,且数值越大负面影响的程度越深

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

46~55岁的资深熟龄人群的影响系数几乎都小于1(图表中显示蓝色部分),除了数码电器、奢侈品和医美等略受影响,宠物消费的系数最低仅为0.86,个人保险的系数0.87,以及医疗保险的系数0.88,三者在疫情期间的依然保持消费增长;而25~35岁的年轻人群的各类消费普遍都受到疫情的负面影响,影响系数均大于1(图表中显示红色部分),其中仅医疗保险和个人保险显示为蓝色,降幅最大的是奢侈品和休闲娱乐消费。不同城市能级的消费受疫情影响的程度无明显差异,新一线和一线城市的消费系数的基本接近,其中明显受到影响的消费类别都是以奢侈品、医美为代表的非刚性消费。

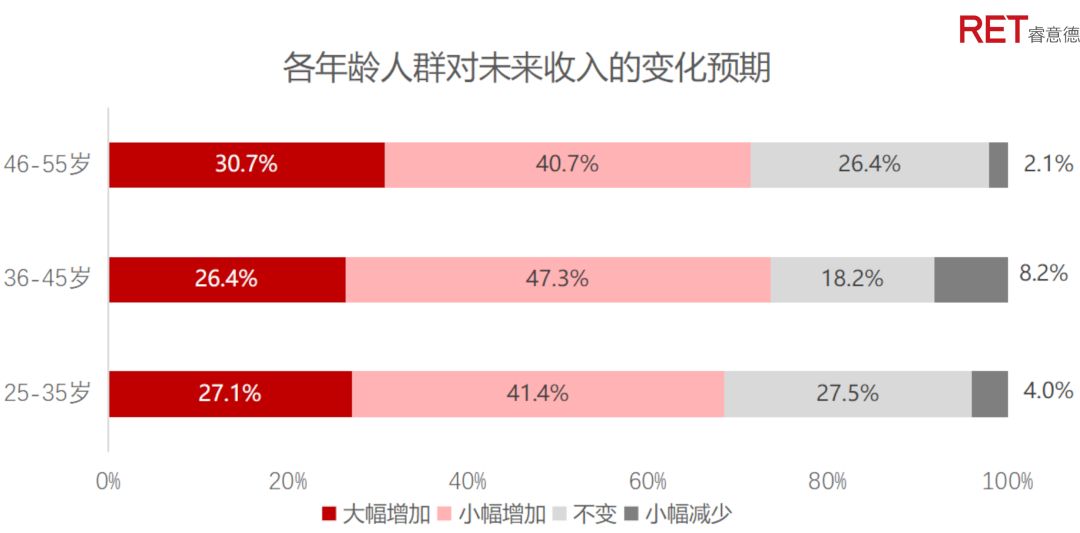

年轻人群对未来的收入预期较保守,熟龄人群的消费力高且消费意愿强

资深熟龄人群(46~55岁)、熟龄人群(36~45岁)和年轻人群(25~35岁)的人均月收入分别为11885.71元,10768.18元,10622.69元,其中两类熟龄人群的收入均高于年轻人群,资深熟龄人群的人均收入比年轻人群高11.66%。人均月消费额来看,资深熟龄人群、熟龄人群和年轻人群的消费分别为5314.29元,4681.82元,4390.11元,资深熟龄人群的月均消费水平比年轻客群高21%。熟龄人群的消费力和消费意愿都高于年轻消费者。从消费占收入比例来看,随着年龄的增长,消费占收入的比例越高,其中最高的是资深熟龄人群消费占收入比为44.71%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

而对于未来收入的预期,资深熟龄和熟龄人群对于未来收入的预期相对乐观,年轻人群中68.5%的预计未来收入会有所增长,熟龄和资深熟龄预计未来收入会增加的人群占比分别为73.6%和71.4%。其中36~45岁的人群预计未来收入将要减少的占比为8.2%是三种人群占比最高的,35岁职业危机对于36~45岁人群的收入预期存在一定影响。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

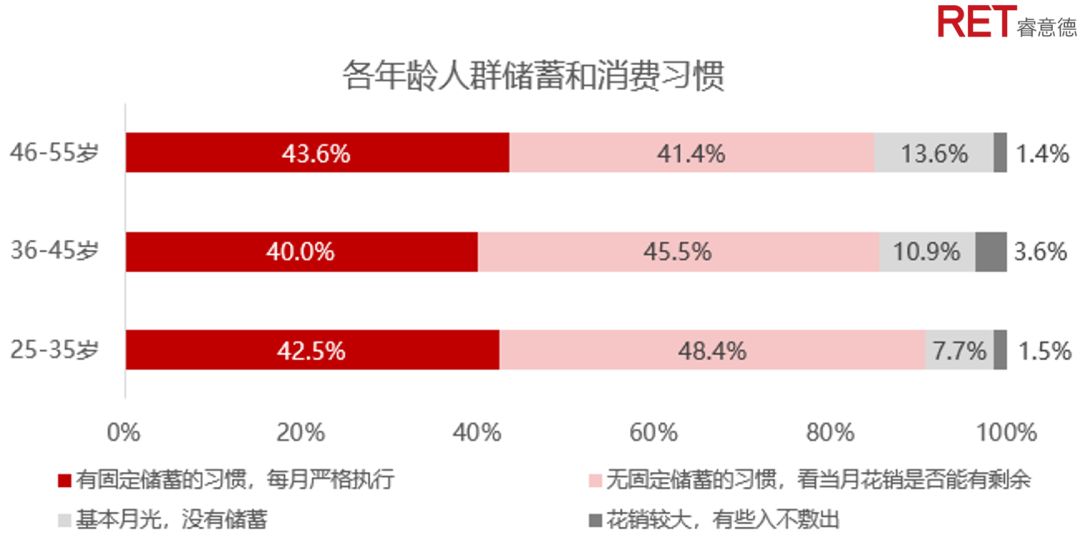

年轻人群逐渐失去月光的勇气,熟龄反而具备超前消费的潜力

36~55岁人群相对于25~35岁的年轻人群更加容易月光或者超前消费,相对于另外两个年龄段,36~45岁人群通常在家庭和社会都是中坚力量,也背负了更大的开销,而46岁以上的资深熟龄人群相对于年轻客群收入更加稳定,对于消费的承担能力也更强。年轻客群对于消费分期表示积极的占比仅为33%,是三类人群中占比最低的;年轻人群中对超前消费表示不赞同担心陷入过度超前消费的占比为7.7%,是三类人群中占比最高的。46~55岁的资深熟龄人群对于消费分期的接受度最高,有43.6%对于消费分期表示了支持。

▲ 数据来源:RET睿意德中国商业地产研究中心

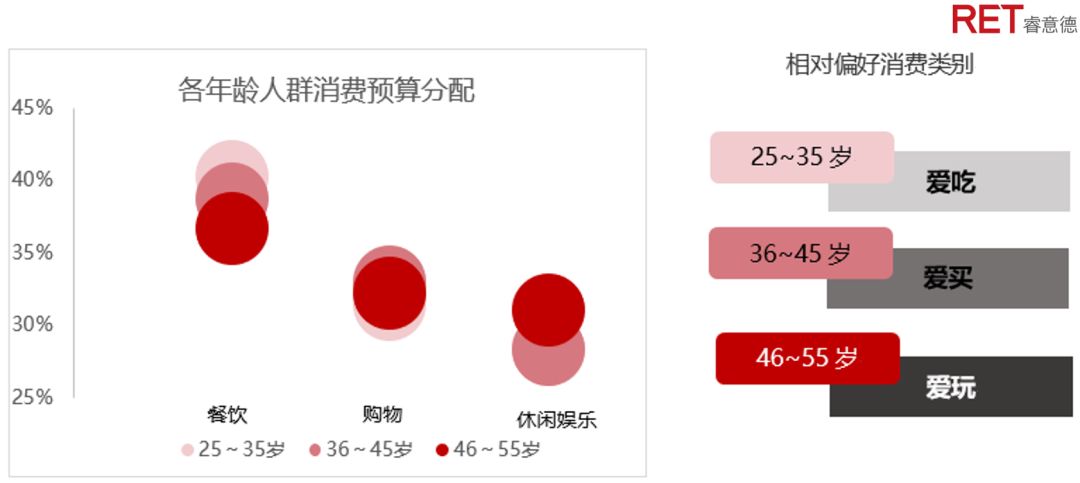

年轻人群消费以餐饮为主,熟龄人群更愿意为购物和休闲娱乐买单

调研了不同年龄段人群对于餐饮、购物、休闲娱乐三大消费类别的预算分配,从消费类别来看,各个年龄人群在餐饮上面的消费均高于购物和休闲娱乐,美食社交和美食文化仍然位居国人消费的首位。分年龄段来看, 25~35岁的消费者相对熟龄人群更愿意在美食上花费,美食消费占所有消费预算的40.28%;上有老下有小的36~45岁的相对年轻和资深熟龄人群更多消费预算放在了购物上,购物花费占比为33%;46~55岁的资深熟龄在休闲娱乐花费是最高的占比31.1%,结合46~55岁人群的平均收入水平来看,在休闲娱乐方面花费总量非常可观。

▲ 数据来源:RET睿意德中国商业地产研究中心

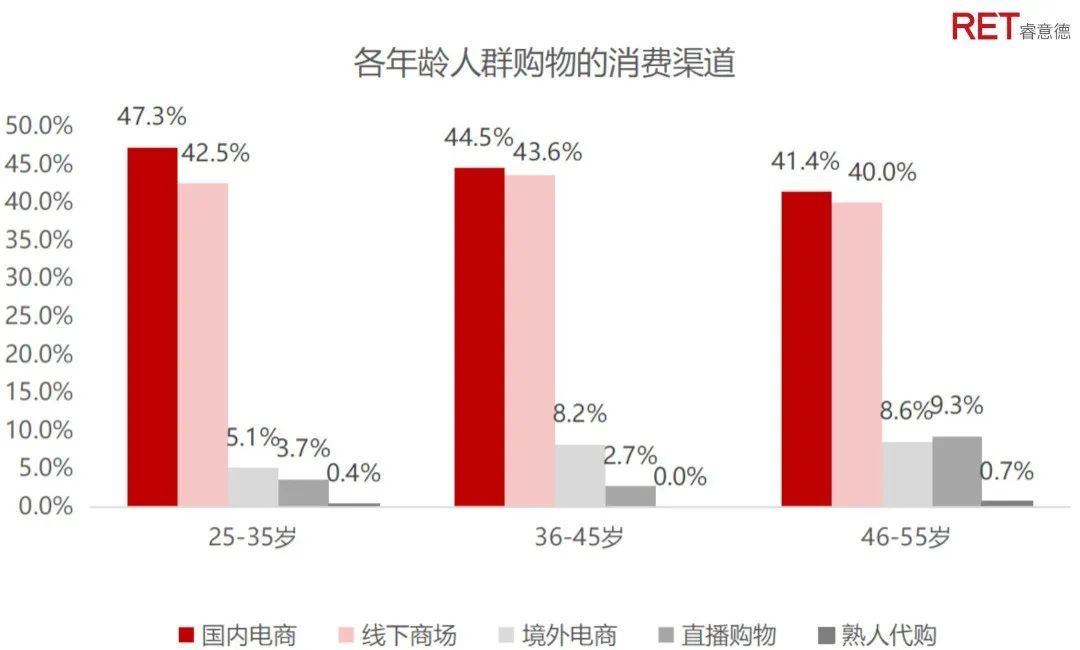

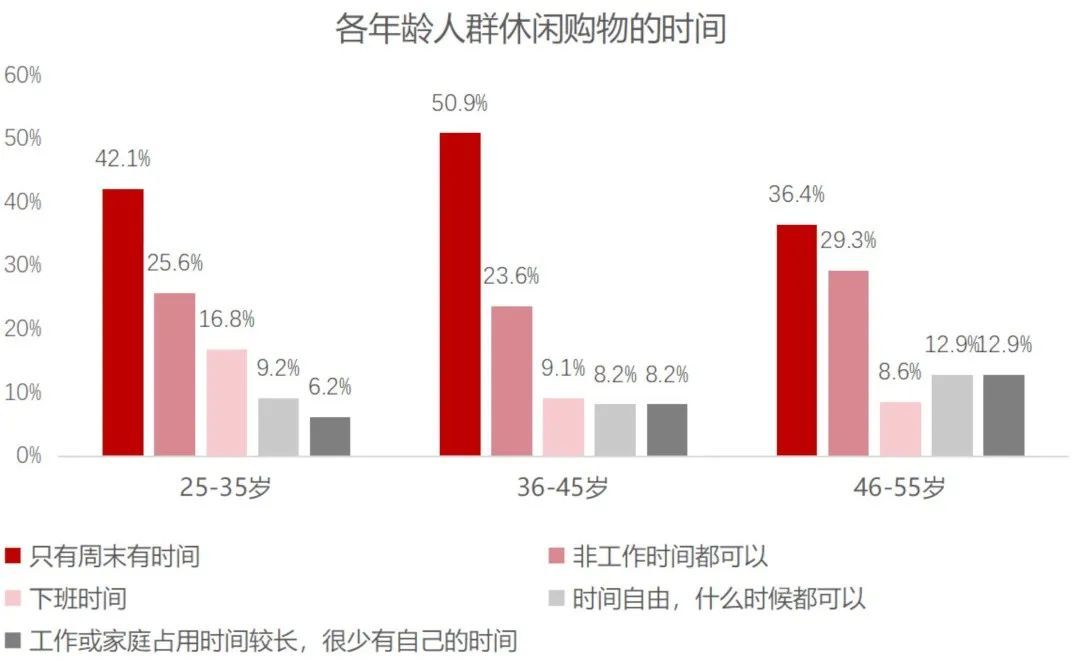

年轻人更加依赖电商购物,熟龄人群更看重线下消费的体验和及时满足感

在购物渠道选择方面,年轻人非常热衷于国内电商,而资深熟龄对于直播购物的热情明显高于其他两个人群。在购物时间方面,46~55岁的资深熟龄人群休闲购物的时间较为分散,有更多可自由支配的时间,25~45岁的人群更倾向于周末时间安排休闲娱乐和购物。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

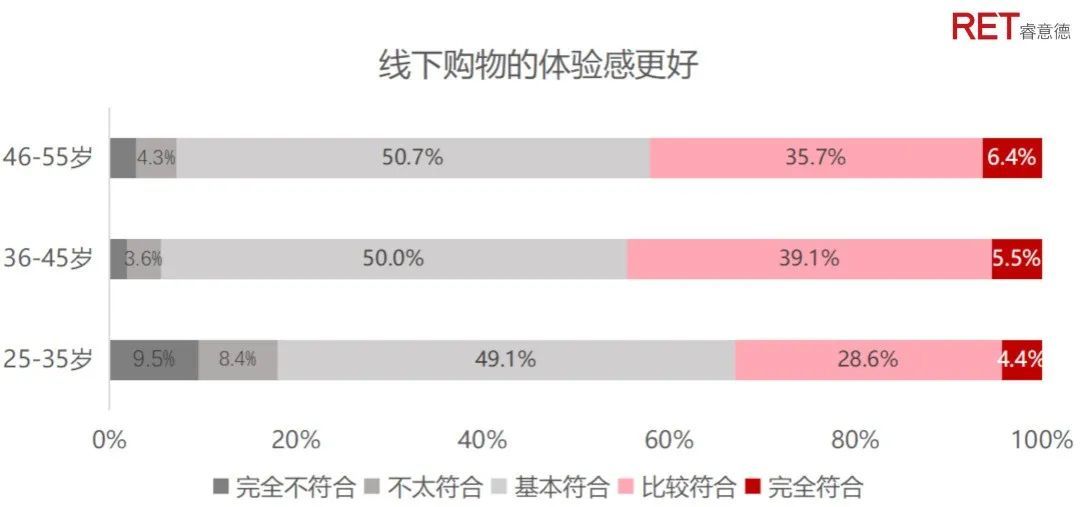

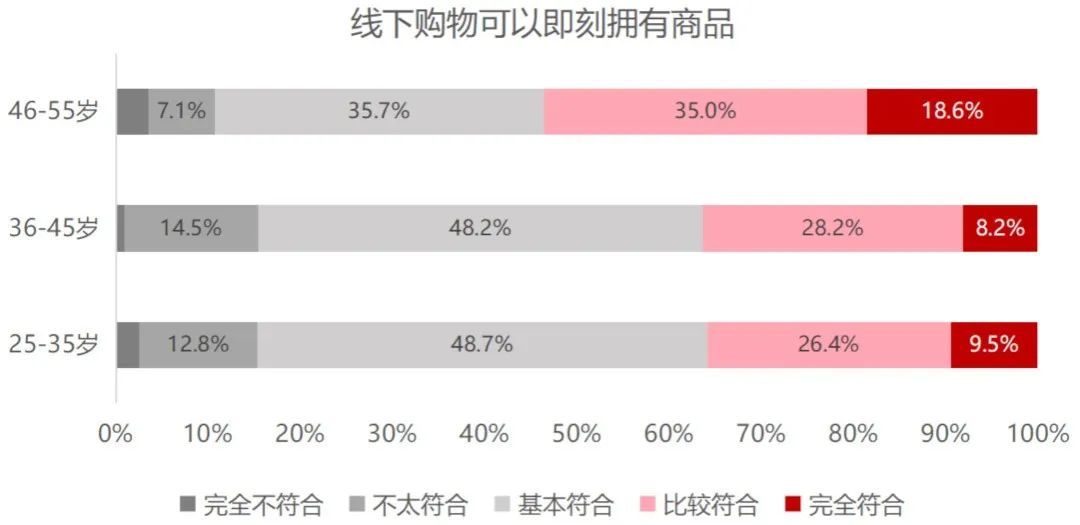

35岁以上的熟龄和资深熟龄中均有超过40%认为线下购物的体验感更好,年轻客群中18%的并不认为线下购物的体验感更好。线下购物即刻获得商品的满足感比较受到46~55岁资深熟龄的认可,其中表示认同的占比超过50%,是三个年龄段中占比最高的。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

年轻客群热爱流量导向型内容,熟龄人群更容易贡献消费转化

我们访谈了行业具备代表性且目标客群年龄并无排他性的购物中心运营商,目前购物中心对于客群的精细化运营还并未将年龄阶层作为独立的标签。活动和营销的类别也主要分为销售导向和流量导向两种,销售导向型活动多为和品牌或者品类联合举办的购物节或者促销活动;流量导向型活动主要以IP、主题活动和办展为代表。通过各家的经营表现来看,流量导向型活动通常吸引的人群以年轻人为主,但是销售转化不明显;通过销售导向型活动吸引的客户通常和品牌自身定位人群吻合,消费者基本为家庭的主要经济收入贡献者,而此类人群通常为30岁以上的轻熟龄或者熟龄人群。

不少运营商业表示,现在的35岁甚至40岁以上的客群,在实际的购物选择方面与年轻客群的消费差异越来越模糊,在购物消费场景下熟龄人群普遍心理年龄比生理年龄更年轻,在消费内容的接受度和消费力上都非常具备探索潜力。超过60%的受访运营商表示也在考虑未来优化对于熟龄客群的消费体验和消费诉求,并为这类客群制定针对性的运营策略。

结语

熟龄人群是见证了零售商业在中国发展壮大起来的一代人,从过去的供销社,柜台,百货再到后来多元丰富的购物中心,也是第一代购物中心争相吸引的年轻人。随着年龄和收入的增长他们逐渐由年轻时为自己消费,到中年为家庭消费,再又回到为自己消费,熟龄人群稳定的消费力以及赶超年轻人的消费心态,背后其实是一代人坚定的自我认知和内生性安全感的体现。