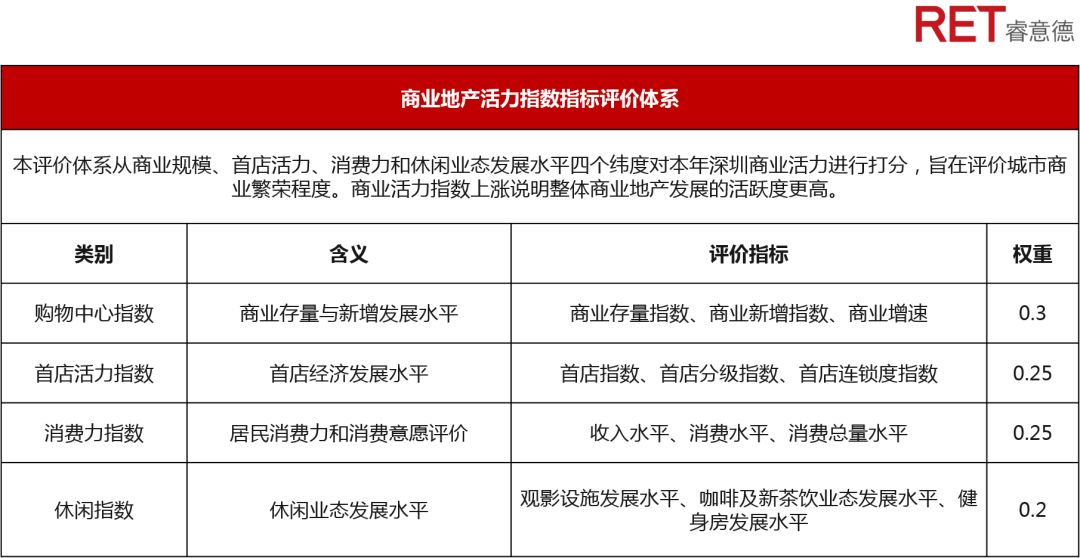

深圳商业2022年回顾与2023年发展趋势报告 | 稳重蓄力,迭变未来

前 言

2022年,在楼市调控、融资渠道收窄、疫情反复等不确定因素增多情况下,国内房地产市场和消费经济面临重重压力,市场需求呈现阶段性收缩, “谨慎维稳”似乎成为市场活动的行动方针。在预期收入不确定性增加和储蓄率上升的背景下,“紧缩观望”成为人们的年度消费心理状态。面对民众存钱意愿大于消费的行为变化,如何赢得消费者心智,驱动顾客消费意愿,成为2022年商家必修课题。2022年向稳与转型下的深圳商业环境,RET睿意德对此进行全年盘点与趋势预见。

务实且个性发展的

2022年深圳商业市场

2022年深圳全市共计新增商场供应量136万㎡,排名全国第六。在市场预期相对降低的情况下,新开项目的筹备进度有所延期,多数项目在9月和12月扎堆入伙。尽管实际供应量尚不及预期,但随着区域级优质项目在多板块相继入市,以及国际消费中心城市建设的驱动下,仍吸引着特色亮点品牌在深持续加码,优质首店加速聚集,并推动着深圳商业多中心化格局进一步加强,商圈个性逐步凸显,城市商业势能强劲依旧。

01

市场供应┃放量平稳

存量时代下,深圳商业地产保持稳中向前

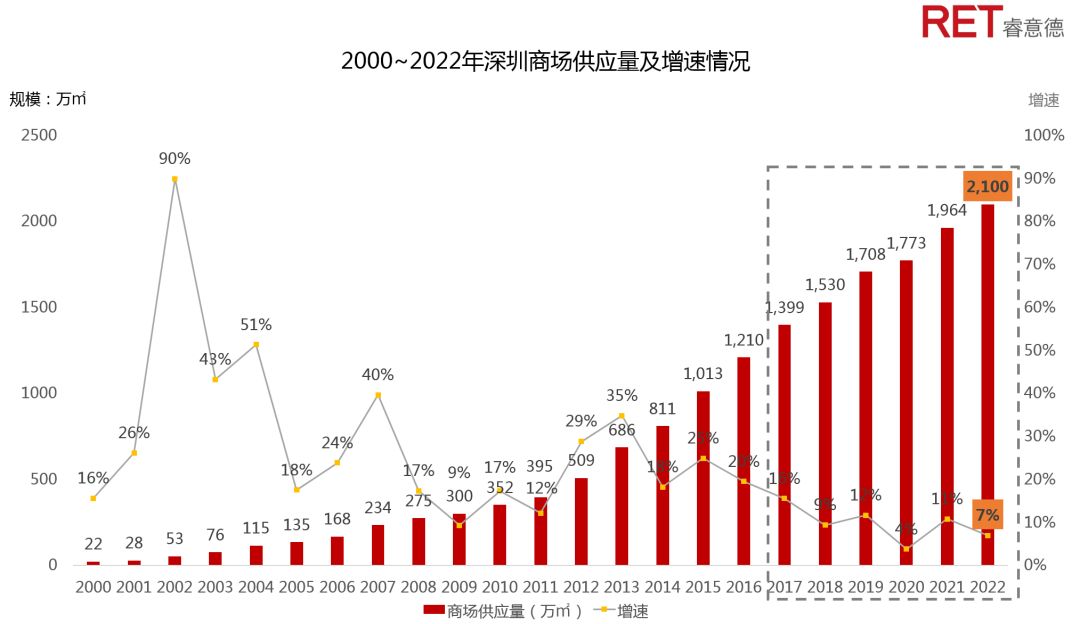

根据睿意德数据统计,2022年全市共计新开15个购物中心,新增供应量约132万㎡,商场存量达到2,100万㎡。深圳商业市场近五年开发增速相对波动,2022年的开发增速较去年有所放缓。虽较原199万㎡新增入市规模、24家拟新开项目的市场预期有所减少,但入市项目展示出更高标准的商业载体建设水平,从而也为2023年商业市场奠定新期待。

▲ 数据来源:RET睿意德中国商业地产研究中心

02

市场格局┃多中心化

福田罗湖扛更新大旗,宝安填市场空白,多中心商业格局再加强

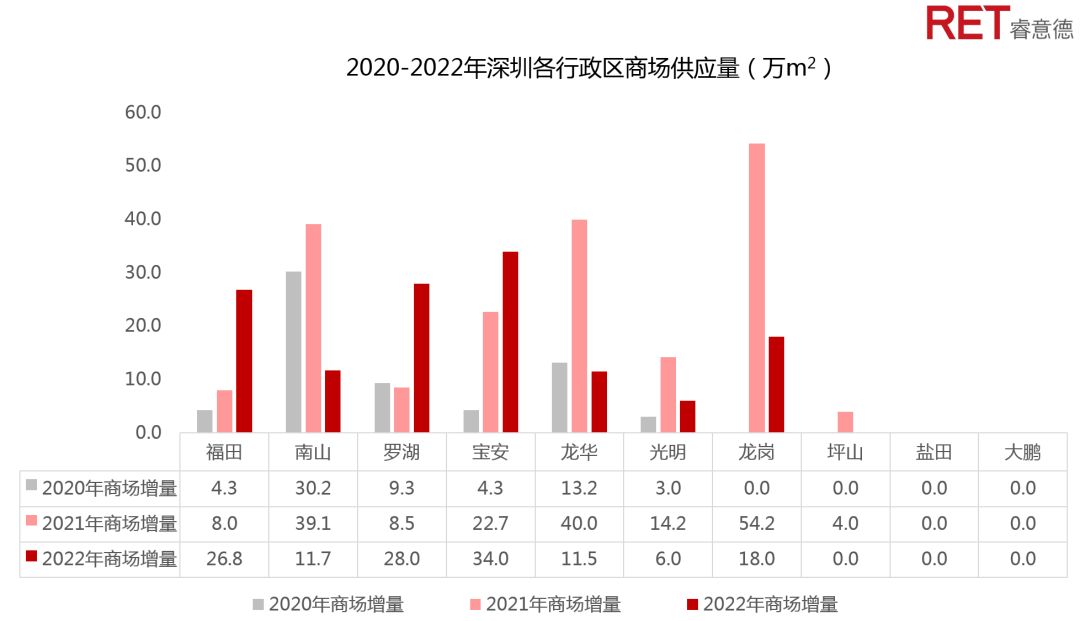

从新开项目的分布上看,全市多区多点开花。板块增量方面,宝安、罗湖和福田以34万㎡、28万㎡和26.8万㎡的商场增量成为全市供应量前三板块,三区合计新增88.8万㎡商业面积,占全市增量65%。其中,满京华·满纷天地以30万㎡大规模入局宝安,将成为驱动区域商业的主力引擎之一。随着老城区的发展蝶变和新兴中心的崛起,深圳“一城多核”的商业格局逐渐加强。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

03

板块特色┃个性彰显

核心商圈更细分,特色挖掘能者胜

顺应城市发展由单核心到多中心,区域中心兼顾核心商圈细分的发展过程,购物中心的精细化程度也在不断加深。深圳通过城市标杆项目带动区域商业氛围,伴随着特色商业资源的依附布局,形成聚集效应以构建多层级的城市商业体系。城市中心区的五大核心商圈,包括南山后海商圈、南山科技园商圈、福田CBD商圈、罗湖笋岗商圈和罗湖蔡屋围商圈正分别向年轻潮酷、轻奢商务、首店强区、创意国际化和高端重奢的特性发展,商圈的个性标签愈发鲜明。但在精细化运营的时代下,市场竞争不断加剧,如何挖继续挖掘特色赛道,保持购物中心的新鲜感与活力,考验未来入局者商业想象力的难度将再升一级。

04

新开盘点┃战略差异

国资民营割据关内外,多元主题加码新玩法

从开发商布局来看,城市核心区与非核心区分别为国资开发商和民营企业所割据。核心板块的新开项目中,近7成为国有开发背景;而本地民营开发商在非核心区更显竞争力。2022年新开项目以中型商场( 规模在5~15万㎡ )居多。从开业代表商业项目来看,差异化打造是竞争突围关键。万象食家作为华润万象 “市集型购物中心”新实践备受瞩目。大型项目有两个,满京华携手杉杉集团打造宝安松岗的首个商业综合体-满纷天地,以规模优势重塑城市微度假商业。中洲湾C Future City则加大文化IP投入,以“科技+艺术”融合手段,升级文化消费体验。

05

开发盘点┃合作新机

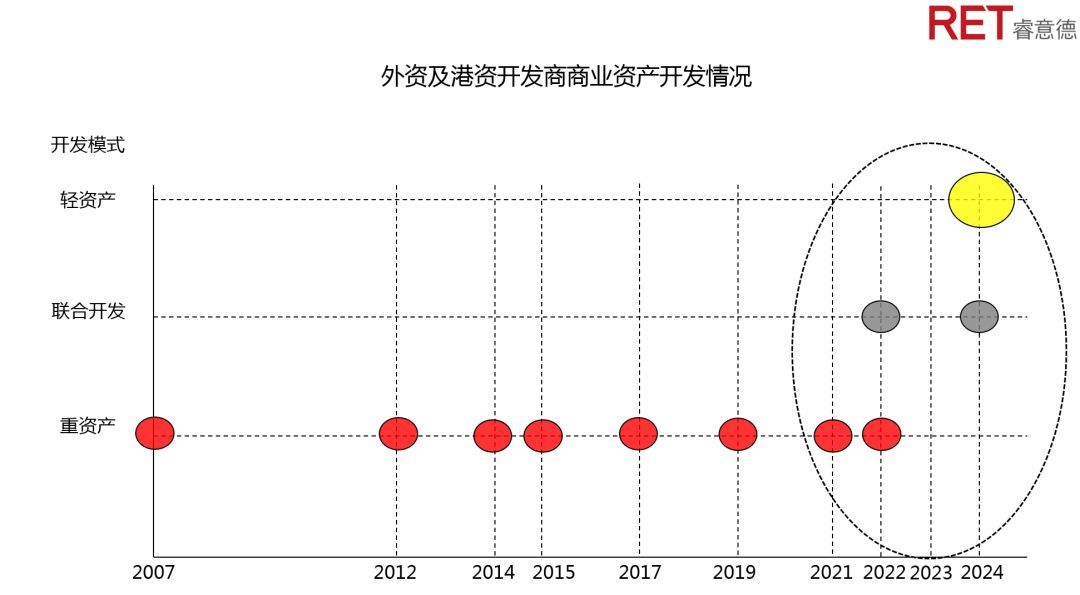

内资独占格局亟待打破,外资入深合作时机已到

根据RET数据统计,至2022年,境内开发商占领深圳商业地产市场9成之多,其中深圳本土开发商独占6成。相比之下,境外开发商在深扩张态势依旧保守,仅占1成市场份额。由于开发模式差异及本地房企势力强劲,境外开发商在深布局谨慎缓慢。但随着地产格局重塑,国际融合加深,在重资产模式向轻资产模式转型的必然趋势之下,以太子湾K11为代表的轻资产合作模式进入深圳市场,将为境外开发商入深开辟合作新道。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

06

首店盘点┃势能再升

首店经济再蓄力,南山福田最受青睐

支持消费暖风吹,首店能级再提升

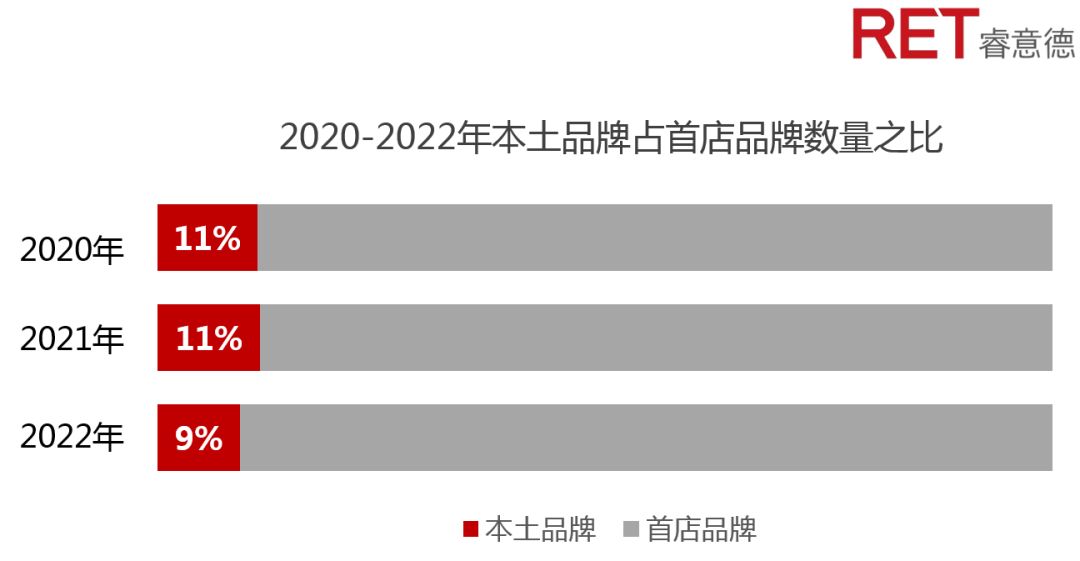

2022年,在深圳商务局发布《深圳市关于加快建设国际消费中心城市的若干措施》后,着力建设“首店强区”的福田区发布《支持商业发展若干措施》,提出对区内落地的亚洲首店、中国(内地)首店、华南首店、深圳首店给予最高500万元的一次性支持。与2021年首店引进支持政策相比,2022年增加了“亚洲首店”类别,首店层级向国际水平进一步提升。从本年各层级首店数量来看,深圳首店品牌中28%为全国首店(及以上)的高能级首店(包含5家亚洲首店),较2021年(24%)提高4个百分点,首店能级较去年有所提高,显示出品牌对深圳商业氛围和消费实力的认可。

▲ 数据来源:RET睿意德中国商业地产研究中心

头部房企以稳健的运营力获首店青睐

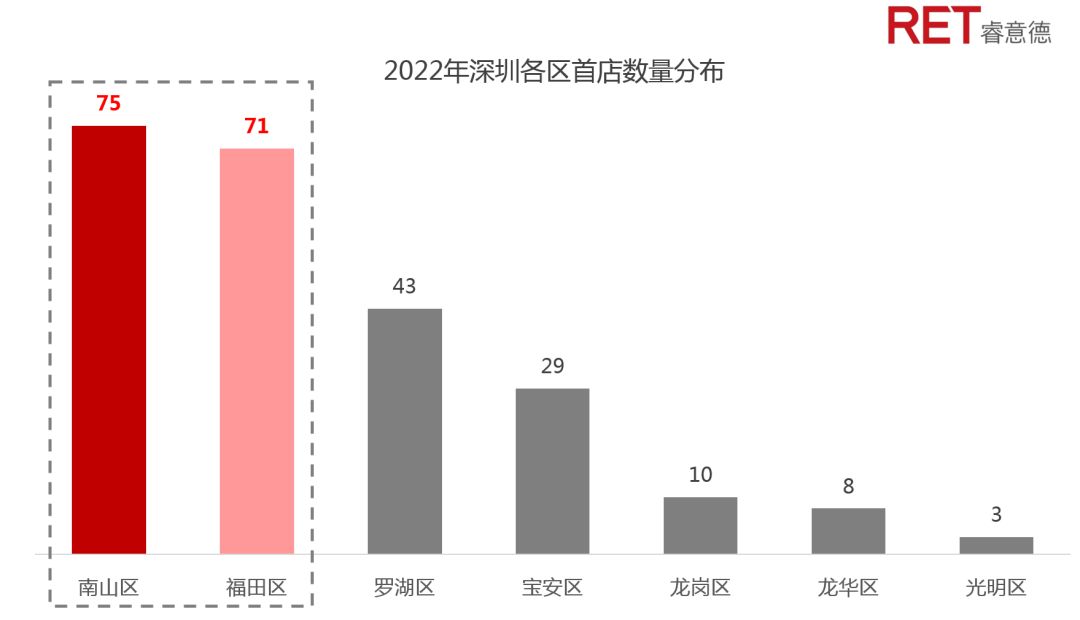

从首店布局来看,南山和福田区凭借城区位置优势成首店经济主力军。2022年,南山区引入各类首店总数最多,达75家;万象天地、海岸城以及新开业的后海汇成为南山区首店收割机,三个项目共计引入各类首店45家。福田区紧随其后,引入各类首店71家,包含内地/全国/亚洲首店17家,首店能级最高;其中5家亚洲首店均来自中洲湾C Future City,该项目成为福田区高能级品牌供给的主要来源。

▲ 数据来源:RET睿意德中国商业地产研究中心

07

活力表现┃复苏向上

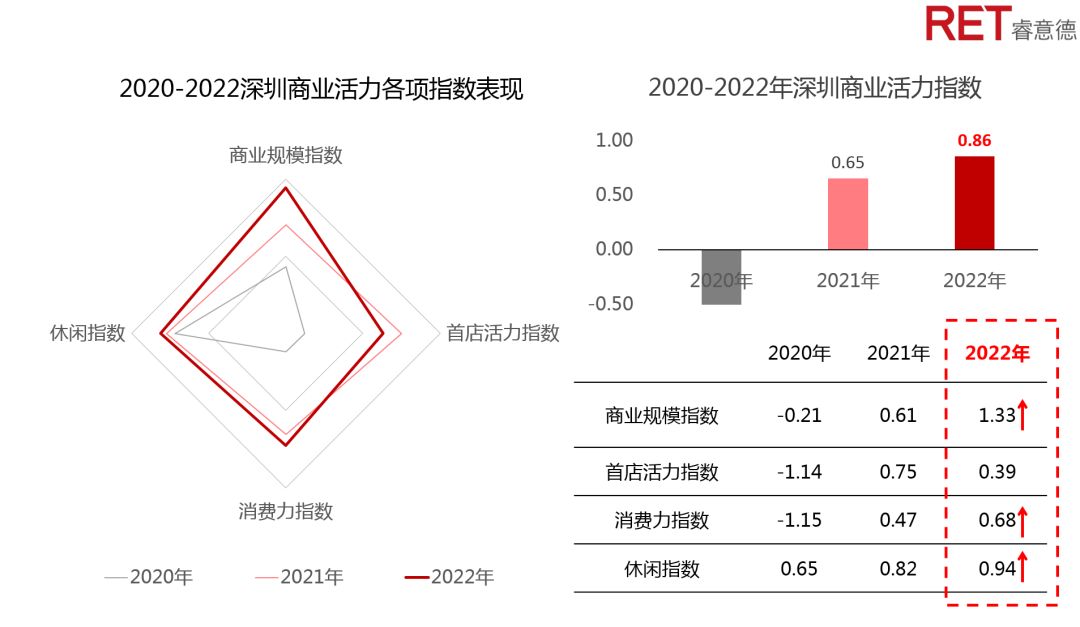

深圳商业活力持续释放

根据RET城市商业活力评价模型计算,尽管2022年深圳受经济下行、疫情反复冲击等因素影响,休闲业态保持平稳发展,而首店拓展态势相对保守,首店活力表现较21年略微下挫;但多个标杆项目的入市和深圳强劲的消费力水平为本市商业市场带来积极反馈,总体城市商业活力表现较21年稳步提升,保持活力复苏向上。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

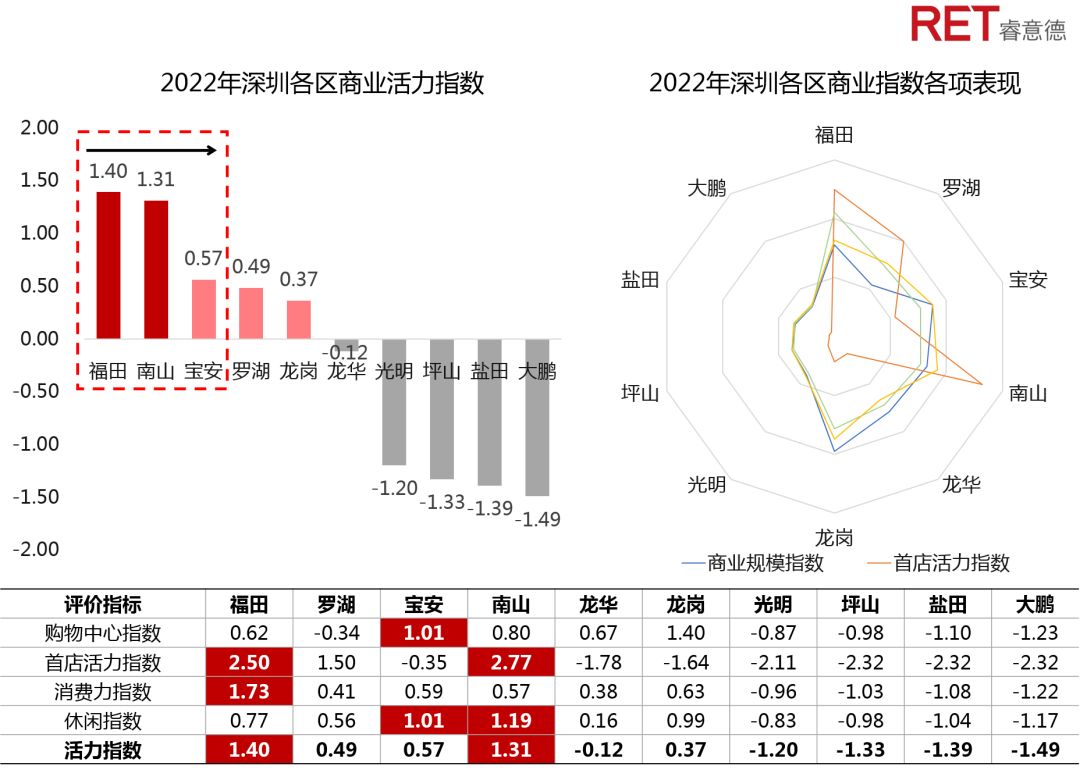

从福田到宝安,城市商业活力西移现端倪

得益于首店经济的强劲表现和区域内较高的消费能力,福田和南山成为商业市场活跃度最高的热门商业区,活力指数分别达到1.40和1.31。此外,主打“城市微度假” 的大型综合体满纷天地在宝安区入市,充实西部商圈概念,助力城西腹地的商业活力向前迈进。

▲ 数据来源:RET睿意德中国商业地产研究中心

以变谋求生存的

2022年深圳商业发展

品牌方,首店品牌多维突破,打破单一发展策略重构品牌力,为消费者带来全新认知体验。本土品牌积极拓宽赛道,在消费细分领域持续加码。奢侈品品牌抓住消费回流趋势,在深持续扩张,逐步完善奢侈品消费矩阵。运营方,紧抓主力年轻消费人群,以年轻力突围,重视文化输出,培育圈层归属感,引领精神共鸣。

01

首店经济┃多维突破

零售反超餐饮成为首店主力军,本土品牌多赛道发力,跨界复合成首店创新公式

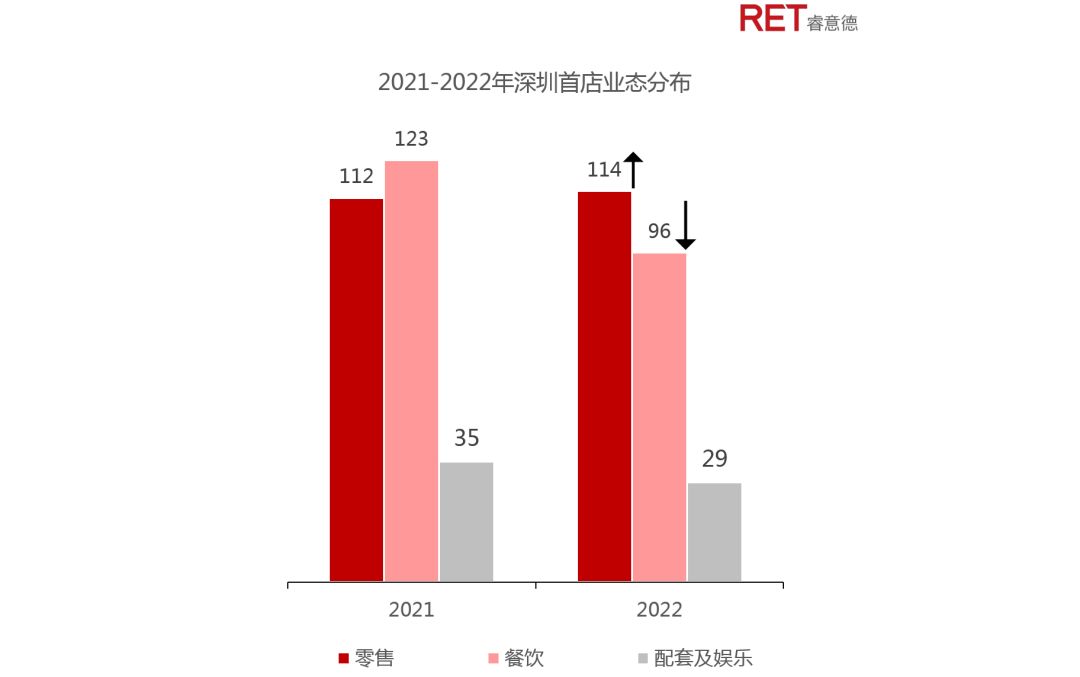

零售业拓店保持活跃,餐饮相比则下滑明显

2022年深圳各级首店数量共239家,较去年相比首店数量有所回落,下滑表现主要集中在餐饮业态。零售品牌拓店依旧保持较高的市场活跃度,积极拓店114家,与去年持平,且稳中有升;而餐饮品牌拓店数量96家,较去年下降27家,餐饮业态拓店势头有所减弱。

▲ 数据来源:RET睿意德中国商业地产研究中心

本土品牌拓宽赛道,积极拓展全国首店近三年深圳首店共计涌现65个新兴本土品牌,深圳本土品牌赛道愈加丰富,多集中在餐饮领域,尤其是茶饮领域。除茶饮品牌持续开出全新概念店之外,在甜品、书店、零售等不同的赛道上的各本土品牌也加快脚步持续发力。

跨界复合解锁流量密码,成为首店创新公式首店从满足需求迈向创造需求,创新力成为深圳首店新的趋势。如新茶饮行业龙头品牌奈雪的茶,从旧赛道中挖掘新供给,通过自我解构,重组消费场景,开设全球首家艺文生活空间——奈雪生活。此外今年做出跨界新尝试的品牌茅台,在原有国酒IP加持下,贴合年轻群体,推出新产品——茅台冰淇淋,以期带给消费者全新的白酒认知体验。

02

本土品牌┃社群培育

先小众再大众,社群化战略助本土品牌赢得价值认同

本土国产品牌消费黏性增强

越多越多消费者信任国产品牌,有85.4%的消费者信任国货质量,86.6%的消费者认可质量提升,消费者对国产品牌支持力度提高。从近三年的深圳首店来看,深圳本土品牌发展稳定,新兴本土品牌首店占到来首店总数的10%左右。近三年涌现的新兴品牌中,餐饮业态占比最高,占据了63%比重;其中,咖啡和新茶饮业态占到近三年新兴品牌的21%。茶饮“养生”,咖啡“续命”,茶咖成为最适配和最容易收拢深圳年轻圈层的消费产品。

▲ 数据来源:RET睿意德中国商业地产研究中心

咖啡赛道有点拥挤

深圳咖啡相关企业10137家位列全国各城之首,一年内新增企业723家。尽管深圳在咖啡厅数量并非全国之最,但却有着全国数量最多的咖啡相关企业,这些咖啡企业更是分布在咖啡产业的上下游,咖啡产业链条相对完善。近年来不断涌现的新咖啡品牌,也昭示着深圳在咖啡业态上的逐步发力。

03

高奢消费┃供需两旺

奢侈品供应持续扩张,奢侈品消费弹性增强

深圳奢侈品消费市场需求旺盛

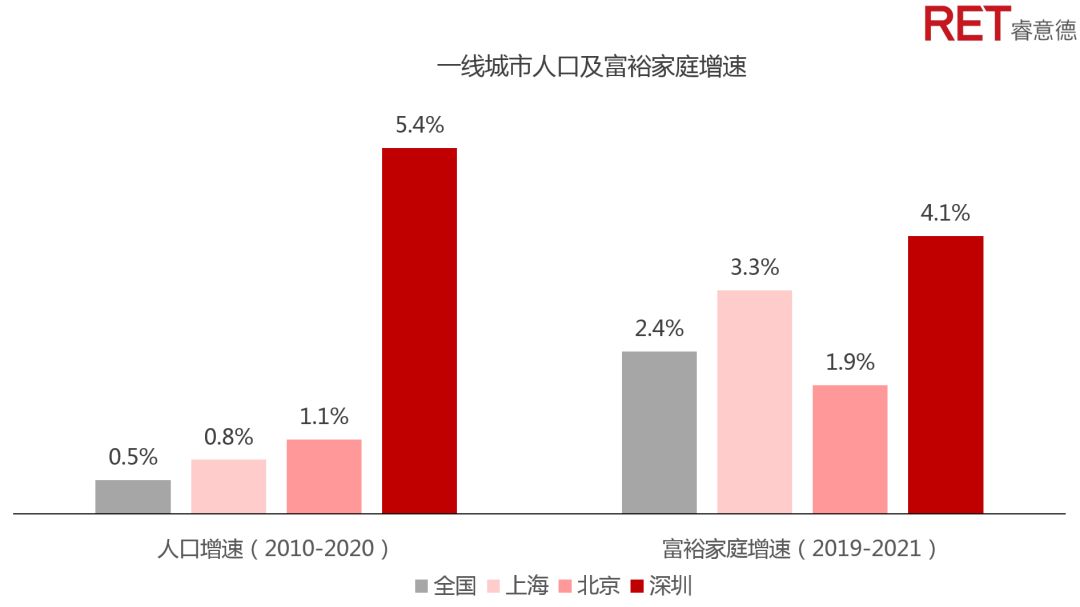

据国家统计局数据显示,深圳市人口增速及富裕家庭增速远超全国平均水平(0.5%),达到5.4%,位居北上深三城之首。中产阶级家庭的持续壮大,更年轻的人口构成,为深圳奢侈品消费奠定了基础。同时受疫情影响,深圳消费者通行香港受限,奢侈品消费回流本地,深圳奢侈品消费市场需求旺盛。

▲ 数据来源:RET睿意德中国商业地产研究中心

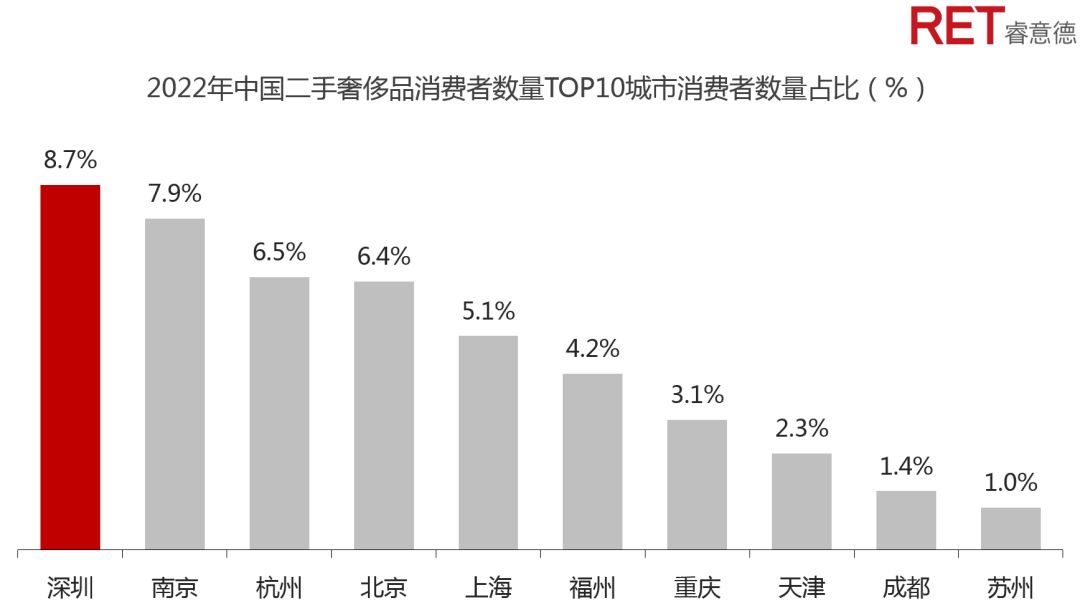

二手奢侈品业极速发展,已经打入高端消费市场2022年,深圳二手奢侈品消费者数量占全国二手奢侈品消费者数量8.7%,由去年全国第三超越第一名南京,升至全国第一。二手奢侈品店铺及多场中古市集均集结于福田CBD商圈、科技园商圈、后海商圈等中高端商圈,成为了购物中心引爆市场的一抹亮色。

▲ 数据来源:RET睿意德中国商业地产研究中心

奢侈品矩阵更加完善,重奢商业氛围更加浓厚表现1,2022年深圳高端奢侈品品牌在全国首店能级上较去年有了0的突破。以BOTTEGA VENTTA、ARMANI(美妆)、DOLCE&GABBANA为代表的奢侈品品牌全国首店(或全国首家概念店)相继落户深圳。

表现2,深圳奢侈品市场“顶奢-重奢-轻奢-小众奢侈品”的消费矩阵已经形成。深圳在美妆、服饰、腕表、香氛全领域发力,完善奢侈品品牌矩阵。例如,深圳万象城以穷尽奢侈品为目标,打造奢侈品复式长街;深业上城老佛爷买手店开业,挖掘更多小众高端奢侈品品牌。

表现3,高端商业建设信心增强。在建的新世界太子湾K11项目、太古商业即将落地深圳,引入的北京华联高端百货SKP项目已进入政府工作清单,多项拟进高端商业项目释放出深圳作为国际消费中心城市影响力的信号,重奢商业氛围将愈发浓厚。

▲ 数据来源:RET睿意德中国商业地产研究中心

04

消费面貌┃引领年轻力

潮定位、新态度、强圈层,渗透商业年轻化的三板斧

以潮流思维做年轻人生意

随着深圳市城市大规模的更新与扩容,商业活动也迎来了爆发。为了应对年轻消费群体的崛起,众多商业地产商从新增商业、存量改造方面以更多元的潮流和创新内容加强商业年轻力渗透。

▲ 数据来源:RET睿意德中国商业地产研究中心

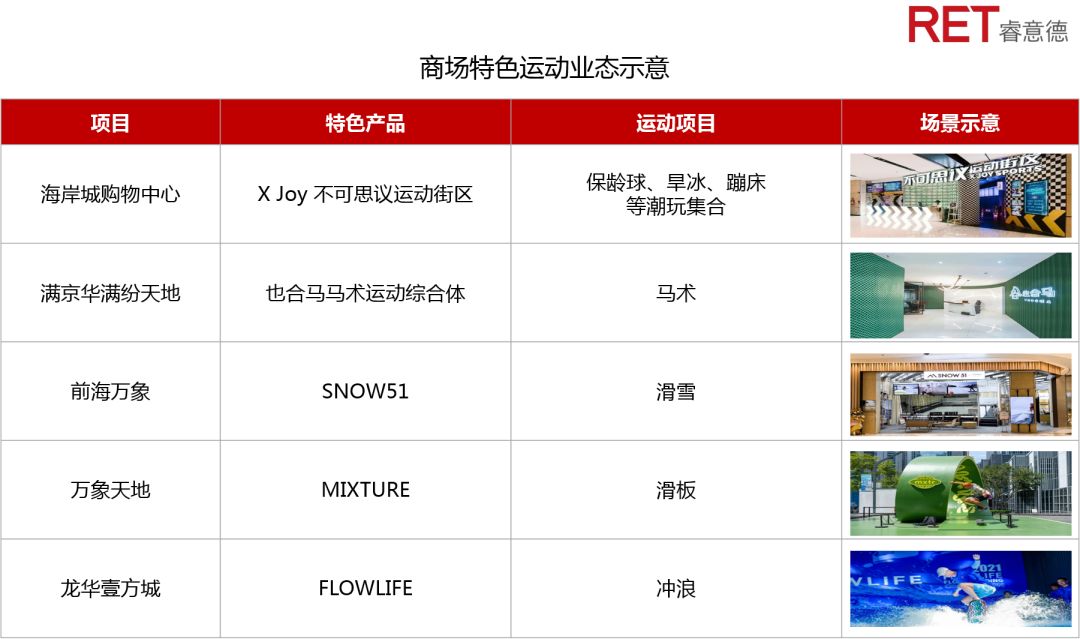

以精致小众运动对话Z世代

在工作、生活的压抑冲击下,与户外自然要素结合的生活方式成为年轻人释放自我态度的新出口。飞盘、腰旗、滑板、滑雪、冲浪等小众运动业态成为当下商业调改或新开的重点发力方向。在深圳,也爆发了一系列的新兴运动体验业态。

▲ 数据来源:RET睿意德中国商业地产研究中心

以社群运营收割话题流量

“年轻消费群体不是购买品牌,而是加入品牌”,与年轻人共创、打造新鲜话题、建立高粘性的私域社群成为消费者与商场间深度沟通的重要手段。

商场方面,后海汇以深圳首个青年文化社区的理念落地,刚出道就以“社群运营”崭露头角并持续发力。

▲ 数据来源:RET睿意德中国商业地产研究中心

品牌方面,利用运动的线下体验特殊性,利用社群活动可线下、可本土、可话题、可流量多重宣传优势,开展各类社群活动成为运动品牌们的价值宣传和圈层培育主要抓手。

▲ 数据来源:RET睿意德中国商业地产研究中心

05

消费态度┃回归本心

不再迷恋物质填充和名牌追求,回归商品的自我价值倾诉和解读

疫情恢复后,消费变化的趋势呈现出一个事实,就是“新消费更动脑、更走心”。RET 研究发现了以下四个关键变化:

1、消费个体更加回归内心,遵从自我价值取向和自我价值实现;

2、安全、健康、持续的内涵成为追求,品牌商户和商场运营者要关注品牌的可持续价值;

3、不仅重视颜值,也要看内在,“专业化”的购买者成为新一代消费的意见领袖;

4、性能第一,“平替”第二, “平替”的本质,其实推动的是性能强劲的商品力。

06

运营活动┃文化依附

扭转文化依附性、应激性和刺激性,城市文化品牌塑造需找抓手

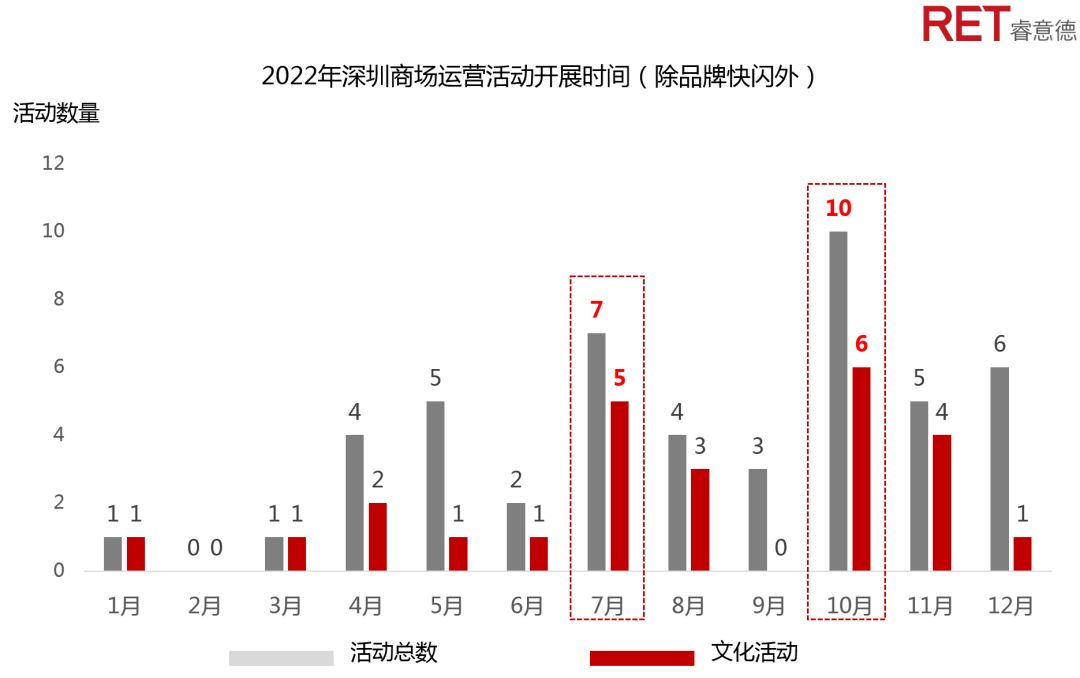

据RET统计显示,深圳2022年商场运营活动类别来看(除品牌快闪外),文化活动占商场运营活动超过半成,达到56%,成为商场活动主流。活动举办时间潮汐性明显,暑期七月和国庆黄金周是举办活动的高峰时段。在国庆期间,来自上海和英国的两大热门沉浸式文化体验IP《不眠之夜》和《玩味探险家》,首登华南站万象城。日本品牌书店-茑屋书店华南首家入驻中洲湾C Future City,为城市带来新的文化体验系统。但从整体活动特点来看,文化活动呈现较强的业态依附性、节日应激性和外来刺激性,而如何培育出有持久影响力的城市文化品牌仍需找准深圳文化的特色抓手。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

多赛道促进消费的

2023年深圳商业之路

受疫情反复压制,过去三年国民消费潜力被不断抑制。随着十二月疫情解封,消费赛道重回风口。根据中央经济工作会议,“扩内需,促消费”成为2023年经济发展的长期驱动力。展望2023年,在扩内需的战略下,随着经济复苏和消费场景修复,消费信心增强,经营压力释放,线下零售消费将重迎春天。

01

逐鹿社商┃突破空间半径的配套关系,社群概念带动社商新玩法

特色标签

近十年我国社区型购物中心平均每年新开业项目超过155个,年均增长率达到29%,社区商业正在快速发展。开发商们早已瞄准社区商业这片蓝海市场,伴随消费更迭带来的新契机,其在项目打造上更立足客群特色,注重特色化主题的融合,以塑造有标签辨识度的新型社区商业。例如,本年新开的前海印里强调在闹市中找寻庭院式慢生活,云城万科里立足年轻商务构建年轻社交圈,光明N次方公园则围绕生活社交打造创意社区mall。

文化符号

受电商对传统零售的冲击,居民消费习惯变化等影响,全国1138个大型商超正临撤店潮。伴随居民近二十载的商超撤出也带走了居民的部分记忆。一家独大的商超撤出为重构居民生活记忆带来机会。在碎片化的消费趋势下,聚集具有本土人文气息的品牌,消化形成社区文化号召符号。

参与共情

社区居民结构正在改变,随着Z世代、00后逐渐成为消费主流,其对满足吃喝基本需求转向精神层面的消费满足。顺应消费变化,社区商业需要打破传统纯商业消费模式,重审和挖掘社商作为公共空间的利用价值,发挥居民生活延伸的第三空间的社区客厅作用,激活社区参与者的归属感。

02

科技同行┃挖掘人的第二天性,探索未来生活方式

标志一:需求供给共振,新能源将成商场标配

从需求端看,近年来购车需求发生变化,首次购车比例下降,换购和增购比例快速上升汽车已经家庭资产类产品转变为生活方式类商品,在这样的消费心理变化下催生了新能源车进入购物中心的意愿。

从供给端看,购物中心是一个天然的线下优质流量入口,在其进行客群筛选过程中,能更具针对性地捕捉到新能源汽车空间的目标客群,推动未来新能源汽车随同购物中心深化其市场拓展。

从未来趋势判断,购物中心里的新能源汽车门店将融入更多生活方式。各类汽车品牌均已在此赛道跨界试水,豪车品牌新能源汽车或将成为重奢型购物中心的一大招商方向。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲深业上城—理想深圳首家2.0形象店,图片源于网络

标志二:“平行世界”的数字入口已经开启

2022年的互联网的元宇宙之路不算平坦,但今年却可以算得上购物中心“元宇宙”元年。在“商业+科技” 成为购物中心的发展趋势下,以元宇宙切入,重构商业经营活动的底层三元素——消费者、内容、空间的连结关系。尽管当下元宇宙仍是一种符号标识,技术和玩法尚在试鲜阶段,但随着从业者和创业生态的影响力不断释放,虚拟世界与物理世界无缝相融指日可待。

▲ 数据来源:RET睿意德中国商业地产研究中心

03

健康首位┃树立集体健康共识,个人健康主权发声

市民健康观念逐年加强,健康消费同步增长

据深圳卫健委,2021年深圳居民健康素养水平达45.98%,超过全国25.40%平均水平,为全国前列。《2021年度深圳市居民体育消费报告》显示,2021年深圳市体育消费总规模为617.48亿元,人均体育消费为3492.21元,同比增长9.9%,全国领先,深圳人民有着较强的健康观念。

后疫情时代,健康经济需找新动能

在变异毒株横行之年,新冠疫情加速消费者的健康意识觉醒,消费者对健康和可持续的关注和实践呈现出长期主义,逐渐从外力刺激向内在驱动转变,在日常生活中主动选择,有超过60%的中国消费者在日常生活中视健康为头等大事。从今年的刘畊宏现象到运动品牌出圈,再到消费者愿为高客单健康产品买单,市民参与健康活动愈发积极。如果说受疫情影响使健康经济提前推进5至10年,那么随着防疫优化后,生产生活秩序恢复正常,将对健康业态产生新需求, “健康+”的多元组合将创造更多可能性。

▲ 数据来源:RET睿意德中国商业地产研究中心

04

旅游高光┃供需两侧活力释放,文商旅复苏拐点已至

信号一:积压三年的旅游需求开始释放

据平台数据显示, 在12月月底发布的新冠通知落地15分钟后,全平台国际机票瞬时搜索量增长850%,国际机票搜索量增长7倍。携程签证数据显示,12月7日至今,海外签证办理人次同比去年增长超12倍。2020年至2022年,旅游业受损严重,此次新政激发的积极信号,将有效恢复游客信心,为文商旅复苏按下“加速键”。

信号二:深圳密集出台文旅消费恢复措施

优化落实疫情防控新十条发布后,深圳发布了《关于促进文体旅游消费支持行业恢复发展的五条措施》,同时,正加快出台《深圳市建设世界级旅游目的地行动计划》等明确文化、旅游和体育产业的目标和工作举措,为培育文体旅游经新增长提供有力支持。

信号三:酒店餐饮旅游业展现超强活力和韧性

尽管今年股票市场整体大幅回落,但酒店及餐饮和景点及旅游两行业却展示出了极强的韧性和进化力,尤其是酒店及餐饮逆势大涨,涨幅超过100%。酒店餐饮服务将受防疫政策优化落地推进和线下消费复苏,持续优化提振。

▲ 数据来源:RET睿意德中国商业地产研究中心

05

枢纽经济┃枢纽商业全速推进,城市客厅持续升级

2022年深圳全市投用/在建/规划共6座大型枢纽,已建成21条轨道达到530公里运营总里程,总计308亿轨道和铁路建设投资额。从交通枢纽到经济枢纽,其是增加城市空间容量的关键切入点,也是建设全国枢纽中心的必然路径,更是打造交流和资源共享的机遇平台。纵观深圳枢纽经济的快速发展,将带动枢纽商业向一体化和智慧化推进。

结 语

信心助推新释能。

回顾2022:在这多事之年,深圳商业市场稳健蓄力,市场活动参与者以变应变,城市商圈细分程度不断加强,板块个性特色彰显,面对这一年的经济波动压力,深圳秉持国际消费中心城市的强劲活力和影响力稳步向前。

蓄力2022:尽管“谨慎求稳”成为市场参与者的行动方针,在消费预期收缩,储蓄大于消费的心态转变的下,深圳奢侈品和零售业韧劲依旧。本土品牌挖细分、求转型,力争品牌发展力。同时,应对深圳年轻化趋势,商户抓住年轻客群消费心智,力寻共情。

释能2023:在防控调整及扩内需战略等利好推动下,被抑制了三年的消费潜力正在释放。展望2023,在圈层化、精细化和健康化的商业演变下,社区商业、科技融合、健康业态、文商旅业以及枢纽商业可立足“深式” 特色土壤,培育出新消费动能。

2023年,深圳商业市场将信心重见!