2022中国商业地产活力40城|德勤&南洋理工&睿意德联合发布

前 言

2022年是形势多变充满考验的一年,对于线下实体和线上电商平台都颇具挑战,从年初多个城市受到疫情大范围影响,再到年末防控政策的全面调整,商业的悄然复苏也拉开了帷幕,同时各地也积极响应出台更多促进消费政策。2022年年初随着北京冬奥会的召开,拉动了春节期间各地冰雪相关消费;面对日益加剧的竞争形势,以喜茶和奈雪为代表的新式茶饮大幅下调定价;随着春季转暖,露营等户外生活方式在都市青年中流行;市集和夜经济在夏季受到热捧成为年轻人新型社交方式;2022年年末随着大部分城市从疫情高峰期中恢复,近郊旅行和城镇消费等迎来了一小波消费高峰。

2022年,多地推出了城市更新相关政策,全面进入高质量城镇化发展阶段,多个城市提出创新的实施模式,出台地方条例、管理办法和指导意见等。随着元宇宙概念的不断深化,各地政府也争相出台了关于元宇宙相关的发展计划,但其在商业地产领域的实际应用价值仍有待观察。北京、上海、广州、深圳、武汉、南京、济南、洛阳等城市相继出台首店经济支持政策,以首店的发展,引领商业创新促进消费升级。

此份由德勤、南洋理工与RET睿意德联合发布的《2022中国商业地产活力40城》延续前四年40城系列报告主体研究框架。在商业创新部分,研究设立艺术、文化、商务、技术、人才等城市发展多维度指标,旨在从城市商业发展资源及潜力视角探究城市商业增长要义。

▲ 数据来源:RET睿意德中国商业地产研究中心

总体排名

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

01

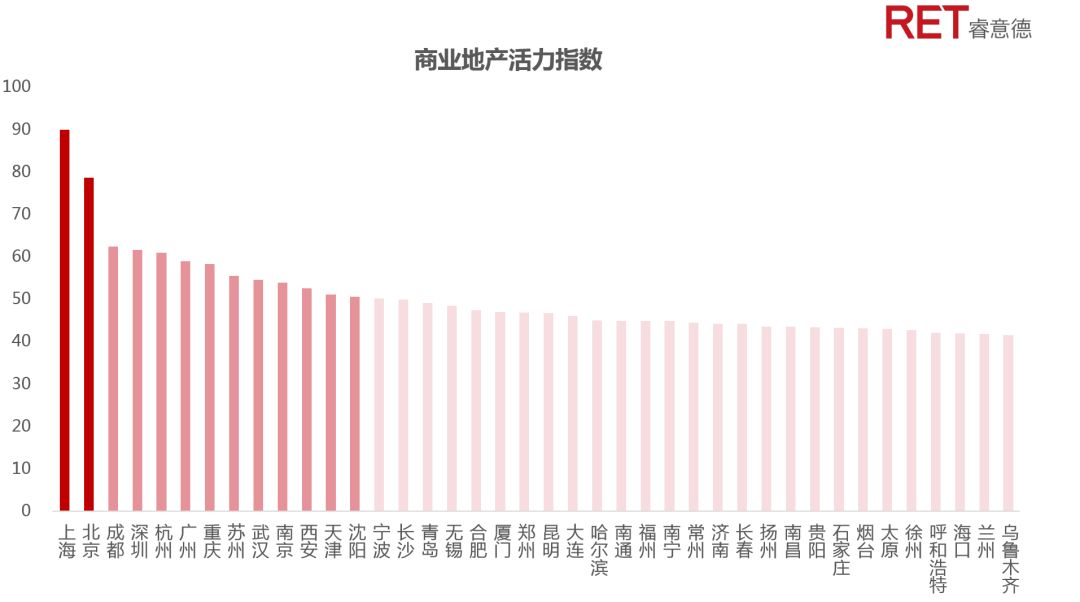

北上位列第一梯队,但差距持续扩大

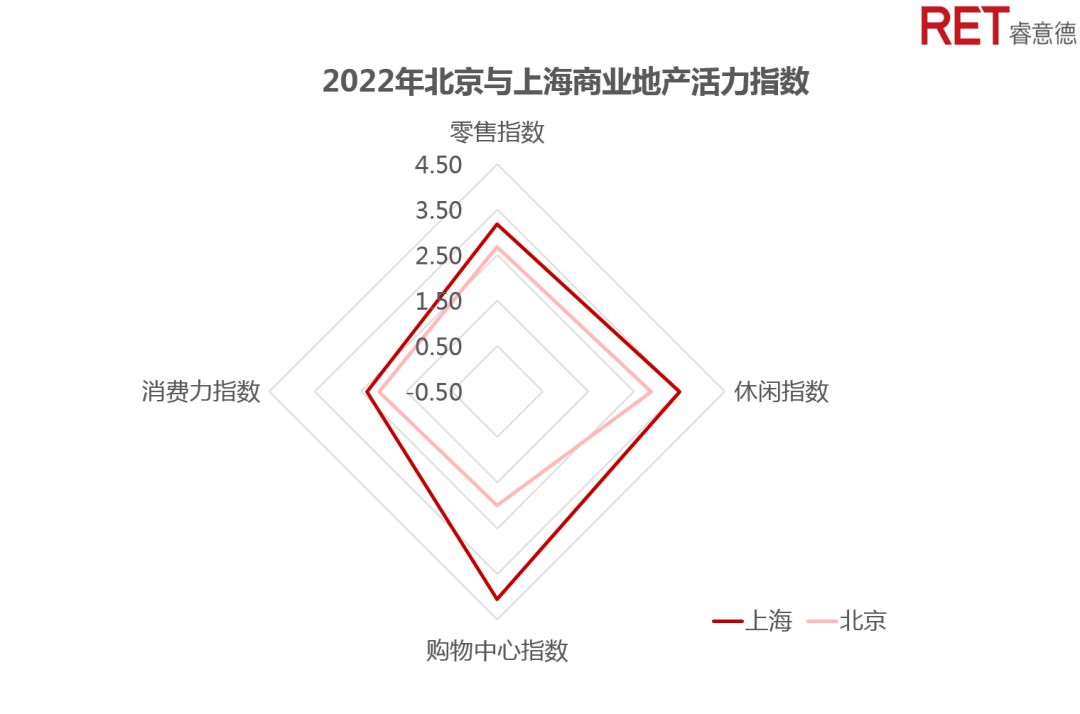

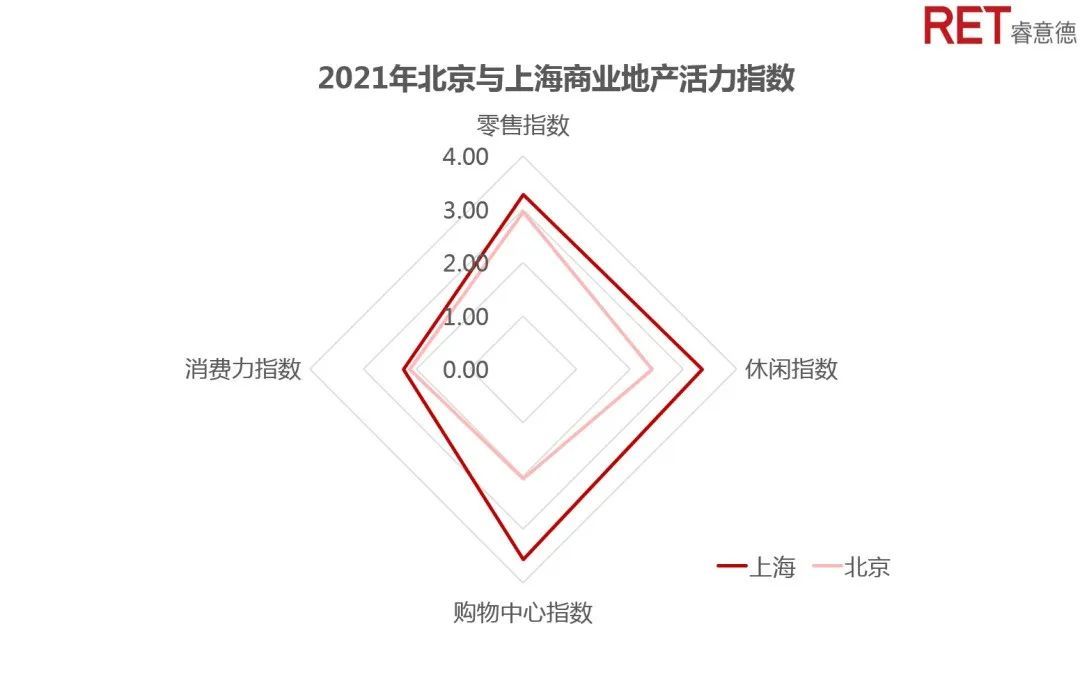

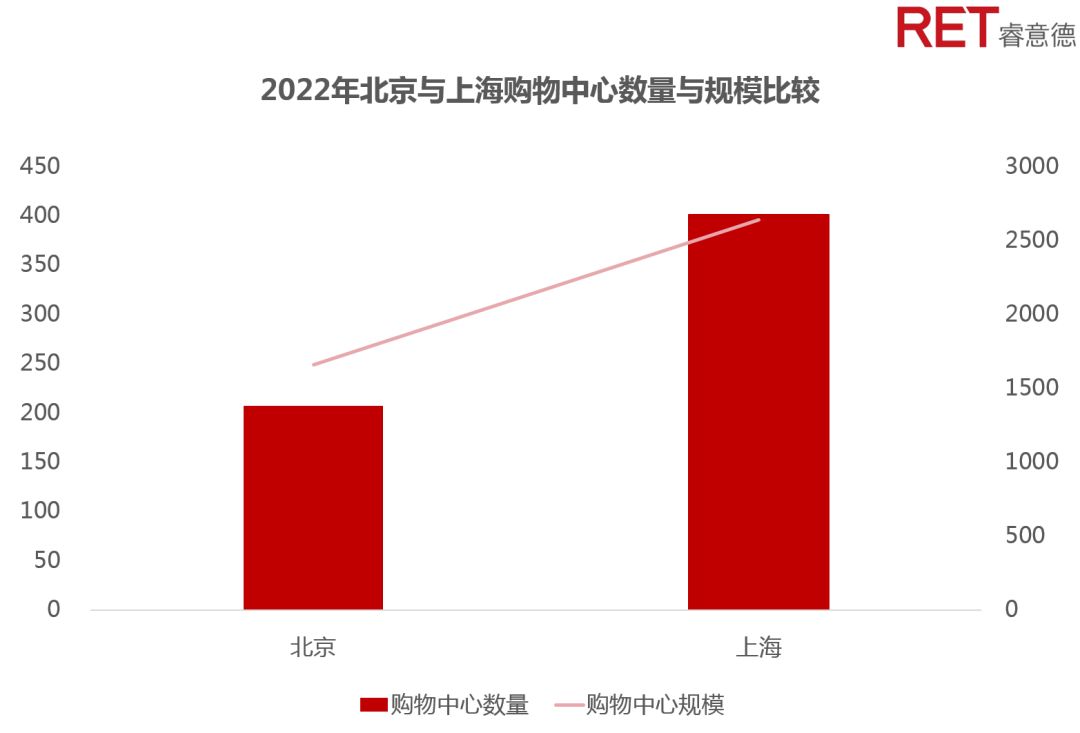

北京、上海依旧领跑全国,较第二梯队城市的差距显著。北京与上海间的总体差距较2021年明显拉大。其中,北京与上海的零售指数差距由0.49点缩小为0.32点,休闲指数差距由0.63点增加到0.94点,购物中心指数差距由1.52点增大为2.05点,北京和上海的商业资源聚集近三年来首次出现小幅下降;尽管2022年春季上海购物中心开业受到疫情影响,但截至2022年末北京购物中心数量与上海差距进一步拉大,北京购物中心总数较上海少194家相对去年的189家略有增长。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

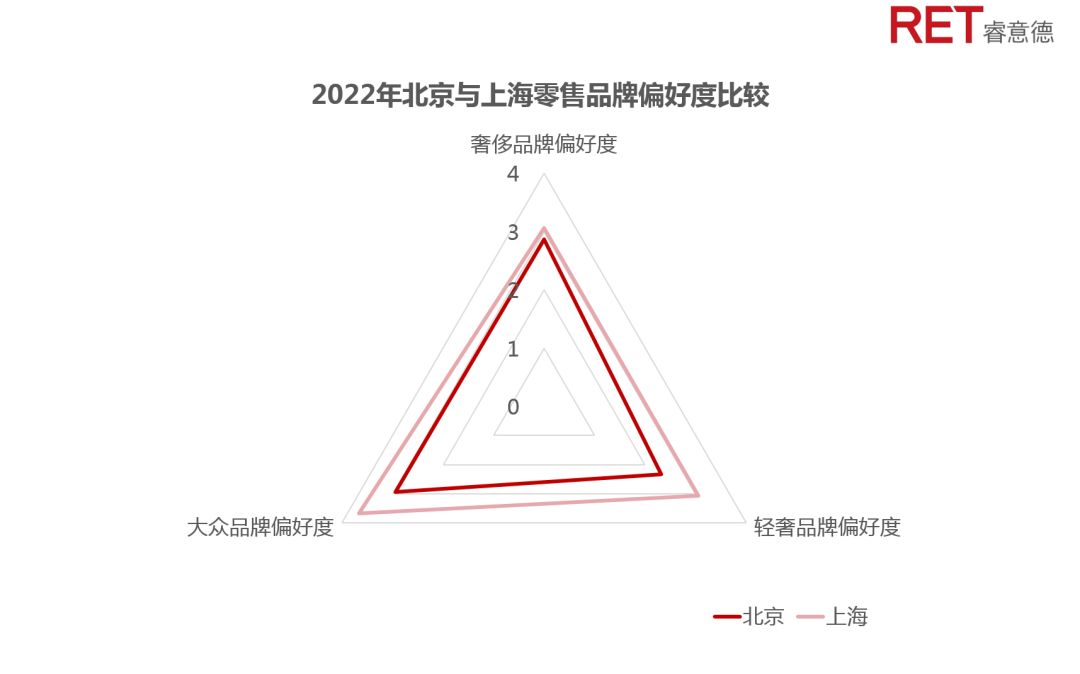

北京奢侈品指数近5年来首次被上海超过,上海的轻奢指数与大众品牌指数均高于北京。综合来看,相对2021年的指数差距,除休闲指数,其他的三项指数包括零售指数、购物中心指数和消费力指数的差值都较去年所有增加,北京与上海的差距又进一步拉开。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

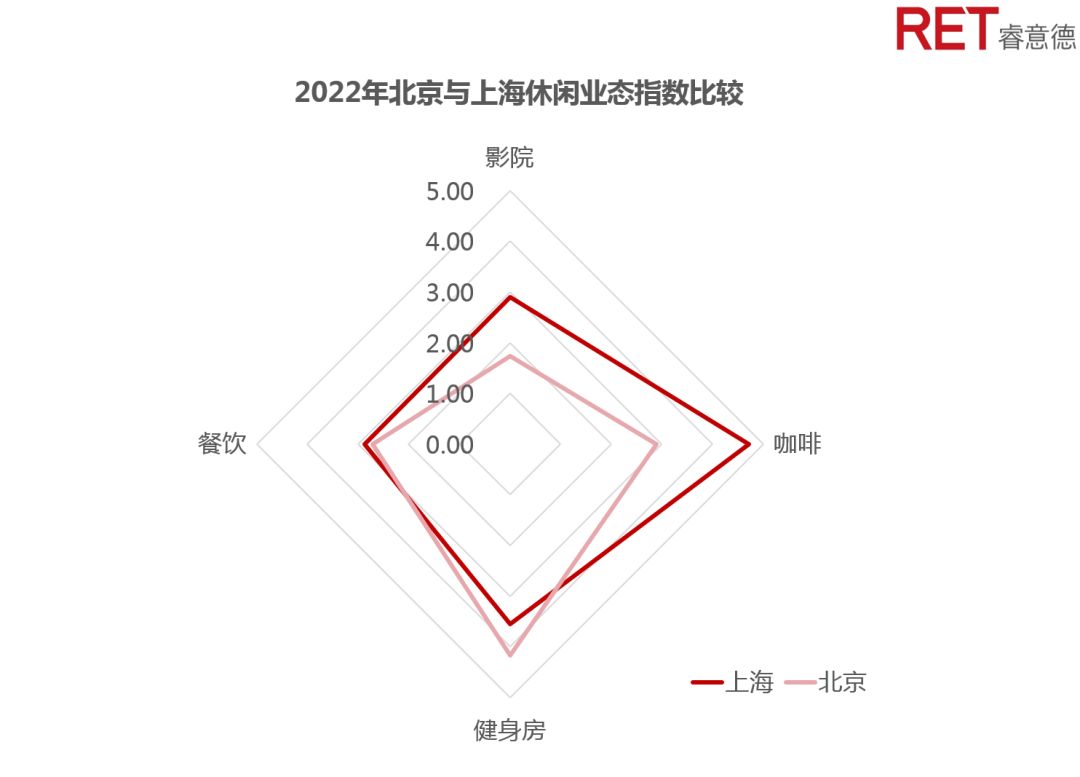

从2022年全国首店数量来看,上海首店1073家,北京首店812家,成都首店708家,三个城市仍然稳居第一梯队。上海的首店数量与2021年基本持平,北京首店数量较2021年略有下降,但是整体北京的首店数量近两年都有明显增长,2019年以来北京共计引入2774家首店。从首店品牌的业态来看,餐饮和零售是最“卷”的两个业态,上海首店中餐饮占据近七成,北京首店近六成为餐饮品牌,成都首店中餐饮业占四成。从休闲业态指数来看,北京在影院、餐饮、咖啡指数均远落后于上海,健身房指数首次超过上海。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

02

东北增幅首次转负为正,华西增速放缓

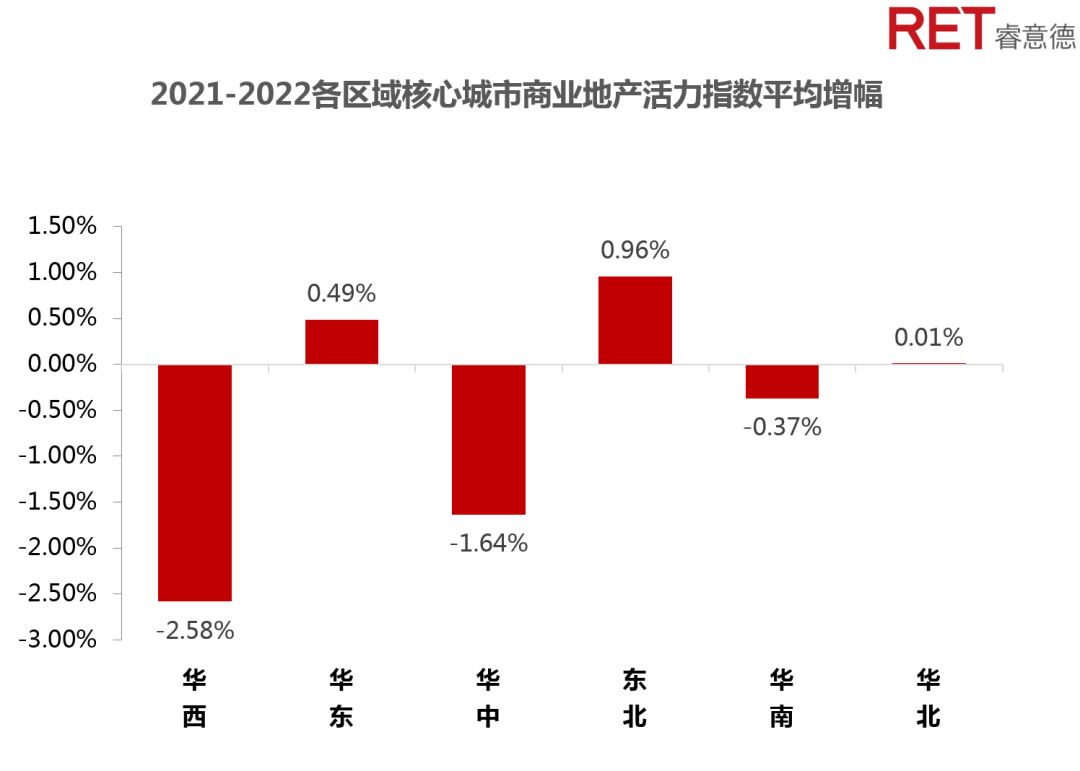

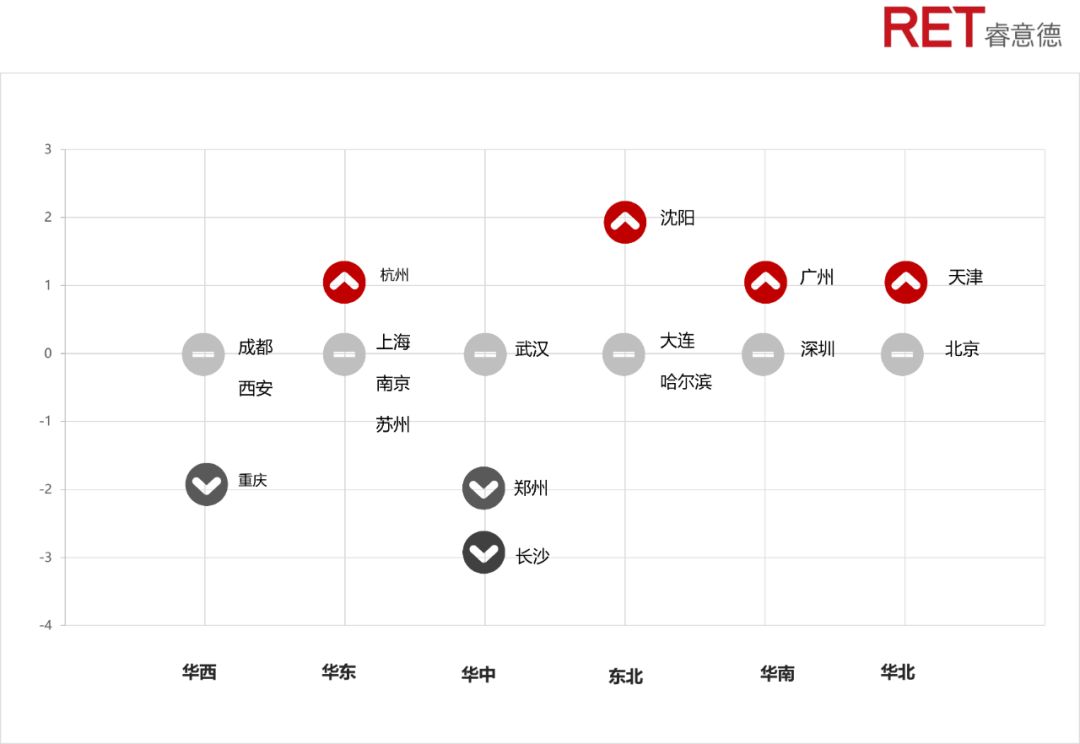

华东地区核心城市商业地产活力指数较2021年上升了0.49%;东北地区核心城市商业地产活力指数较2021年提升了0.96%,这也是自2019年以来东北地区首次迎来增长。其中沈阳的商业地产活力指数相对2021年增长了2.79%;华北地区的活力指数基本与2021年持平;华西地区在经历过去三年的加速增长,2022年增速也首次出现放缓,以重庆和成都为代表的华西地区2022年商业地产活力指数相对于2021年下降了2.58%。

▲ 数据来源:RET睿意德中国商业地产研究中心

华中和华南地区的商业地产指数相较2021年分别下降1.64%和0.37%,其中华中地区武汉排名第九与2021年一致,长沙商业地产活力指数排名较2021年下降3位,郑州下降2位。深圳的排名维持在第4位,广州的名次较2021年提升了1位,排名第6。

▲ 数据来源:RET睿意德中国商业地产研究中心

03

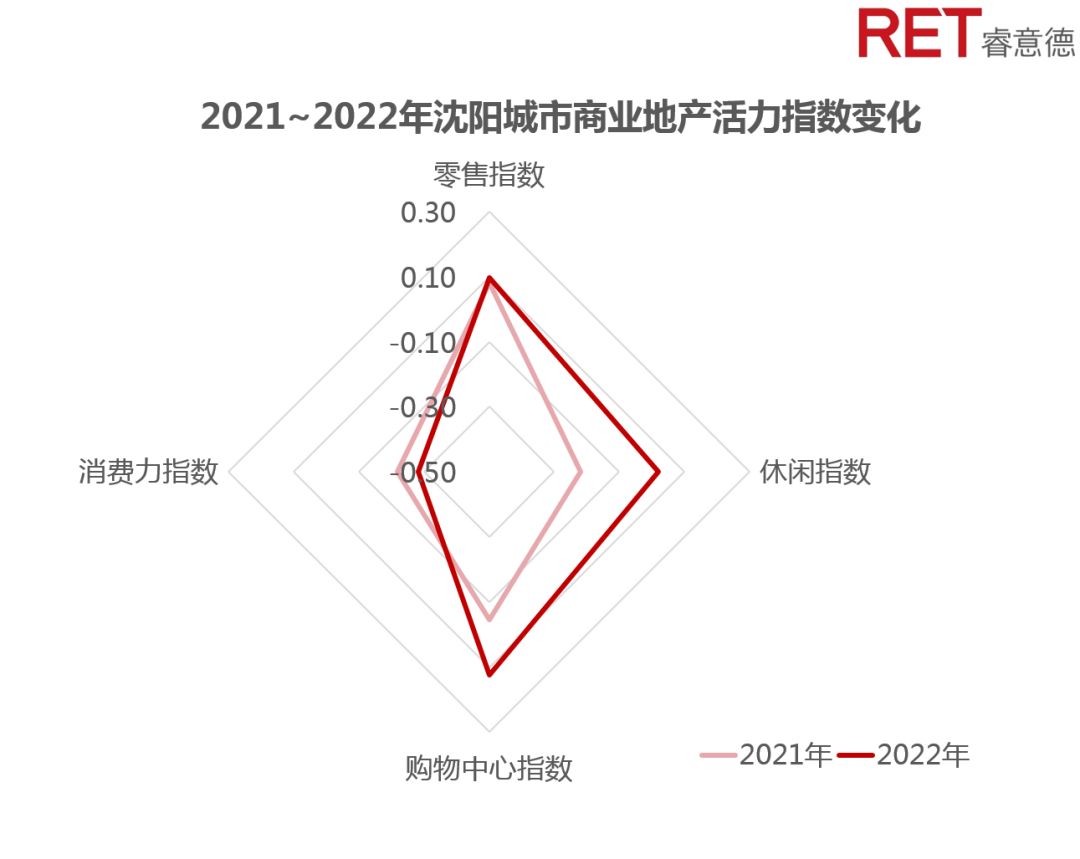

东北尖子生沈阳排名首次提升

2022年,主要城市的商业活力指数排名基本与2021年保持稳定。但2022年沈阳的排名近五以来首次提升,从2021年的15名提升至13名,其中沈阳的购物中心指数由2021年的-0.05提升至0.12,休闲指数由2021年的-0.22提升至0.02。沈阳的消费力指数以及零售指数相对于2021年并无显著提升,但从历史发展背景来看,沈阳的中长期商业发展潜力不可小觑。

▲ 数据来源:RET睿意德中国商业地产研究中心

2022年沈阳商业迎来一波开业潮,皇姑万象汇,前海环球汇,大悦城E馆,浑南天街,仁恒居等扎堆开业。沈阳一直以来都坐镇东北领军城市的位置,在商业资源以及品牌的偏好上一直是东北的首选城市,沈阳的商业市场一贯带有浓重的北方商业特色,从过去依赖中街和太原街传统商圈的发展竞争格局,再到现在经历了疫情的洗礼,沈阳的商业也在经历新老交替的新阶段。商业的发展以及新布局亦是沈阳多年以来从城市发展规划到产业更迭升级的反映,其中以浑南区为代表的新型产业则是撬动沈阳产业结构性调整的中坚力量。

2020年,沈阳市向商务部申报《培育建设国际消费中心城市试点方案》并加快了国际消费中心城市培育建设步伐。2021年,制定了《沈阳市培育建设国际消费中心城市三年行动计划(2021-2023)》,确定建设国际国内时尚消费集聚地、商品集散枢纽站、休闲旅游新地标、高品质生活服务示范区、东北新经济发展引领区等五项具体创建目标,致力于将沈阳打造成为面向东北亚、具有区域影响力的国际消费中心城市。2022年,沈阳制定了《2022年沈阳市培育建设区域性国际消费中心城市行动方案》,围绕持续壮大社会消费总量、稳定增长国际贸易规模、不断增强区域消费资源集聚、加快提升城市商贸活力、持续优化国际消费环境等五个年度目标,提出开展八大专项行动。

04

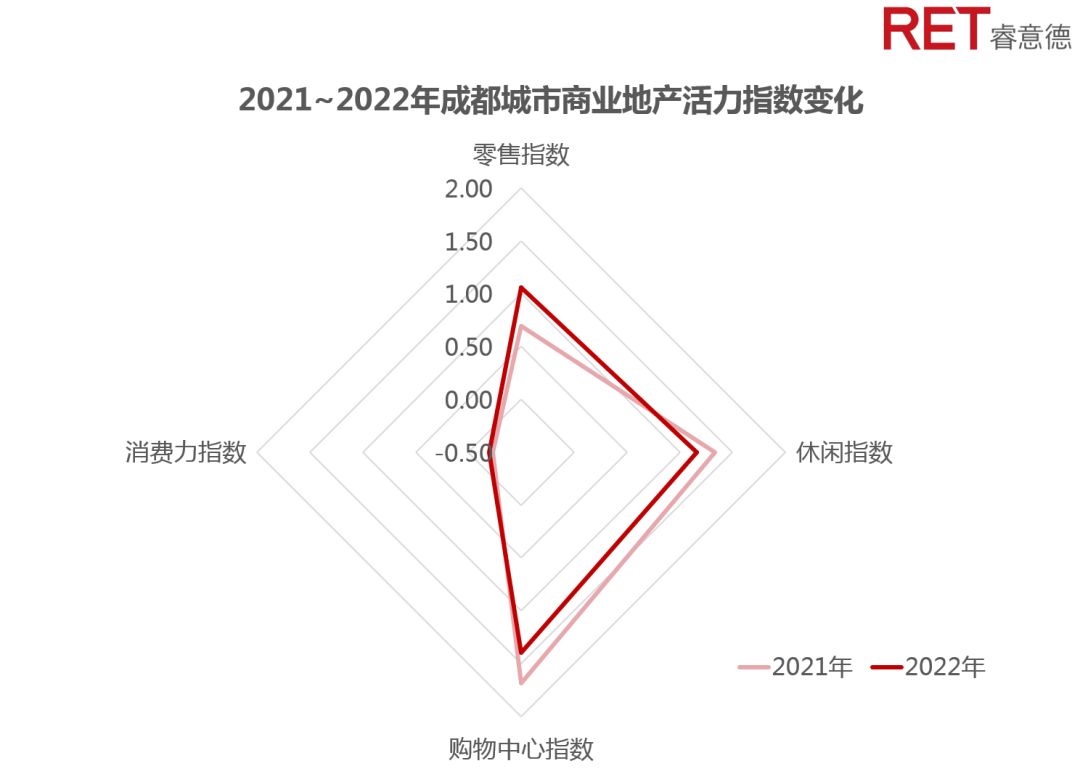

成都持续领跑新一线,杭州稳步增长

2022年,在所有新一线城市的商业活力表现中,成都持续领跑,稳居第二梯队头名,成都的零售指数,休闲指数在新一线城市中具备绝对的领先优势。

▲ 数据来源:RET睿意德中国商业地产研究中心

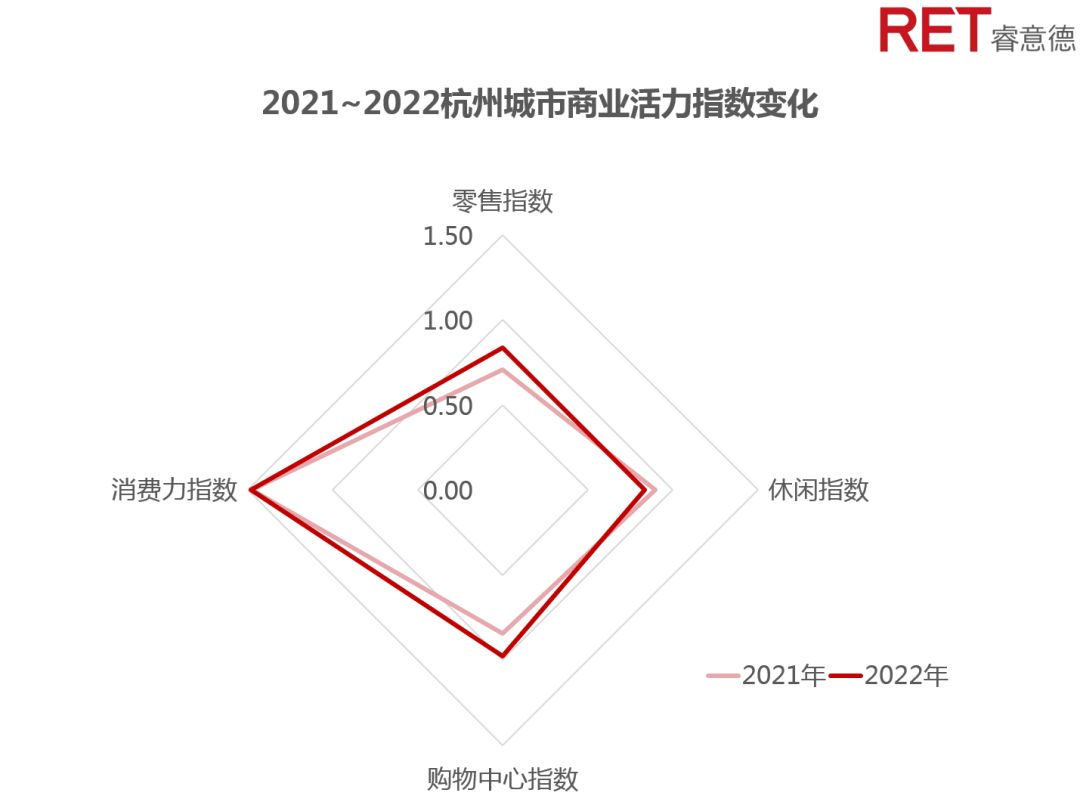

2022年,杭州的活力指数排名上升一位,在疫情对于大部分城市带来显著冲击的时刻,杭州在2022年仍然迎来了10个购物中心的逆势开业。随着网红经济以及直播的热度逐步回归理性,杭州商业保持稳定发展。杭州的消费力指数在新一线城市中遥遥领先,2022年杭州人均消费性支出达到46440元,位列全国第一,超过北京、上海、广州等一线城市,得益于在2022年的疫情冲击中,杭州并未受到明显的干扰,居民消费总量和消费意愿没有溃缩。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

05

新一线城市商业活力整体下降

2022年新一线城市商业活力指数均值有所下降,各城市商业活力指数的方差也降低了4.09%,城市间差距缩小。其中,沈阳的活力指数增幅最大;而在活力指数下降的城市中,重庆和苏州的降幅最大,分别下降3.83%和1.57%。在休闲指数方面,重庆、天津、青岛,大连的休闲指数有小幅减少,其中重庆的餐饮、健身房总规模均小幅下降;而成都和苏州的休闲指数涨幅明显。

新一线城市商业地产活力指数与京沪等一线城市均值差同比减少6.0%。成都连续四年活力排名超过深广,仅次于京沪;2022年成都和杭州排名超过广州,新一线城市商业迸发无限潜力。

▲ 数据来源:RET睿意德中国商业地产研究中心

06

三线城市持续追赶,与二线城市差异模糊

三线城市商业地产活力指数与二线均值差延续2021年缩小趋势,均值差降低12.8%。其中,零售指数均值差降低1.56%,消费力指数均值差降低49.12%,降幅最大,二线城市和三线城市的消费力差距明显减少,为更多品牌向三线乃至四线城市下沉提供机会。

同比2021年,二线城市和三线城市商业活力四大指数基本与2021年持平,除了三线城市的消费力指数有明显增长。由于2022年,大部分核心城市包括一线、新一线和部分二线城市都受到疫情的冲击,消费意愿均呈现不同程度的影响,反而三线城市对疫情影响的感知较弱,且部分三线城市同时也是热门度假城市,承接了部分其他城市外溢的消费需求。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

开发商与品牌布局

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

01

港资和外资开发商

二三线城市投资收缩显著

受新冠疫情以及全球贸易影响,2022年港资及外资开发商新开业项目显著减少,处于近几年较低开业水平线。据统计2022年全年新增购物中心69家,其中港资及外资企业仅开出12家新项目。在疫情冲击大环境下,整体港资与外资的投资脚步放缓,且个别项目面临经营风险。

港资及外资开发商于2022年重点关注一线城市运营,同时进一步加码新一线城市,将紧缺的利好资源由二三线城市投资向更具备抗风险能力的新一线城市转移。相比2021年,二三线城市计划内新增项目数量降低17.3%,而新一线城市计划未来新增项目数量提升16.4%。从整体项目变化来看,一线城市的竞争格局更为稳定,一方面受存量土地市场影响,一方面疫情影响下个别城市更新型项目面临工期延长等问题未能如期开业,整体一线城市主要项目产品线相较2021年变化幅度较小。

▲ 数据来源:RET睿意德中国商业地产研究中心

02

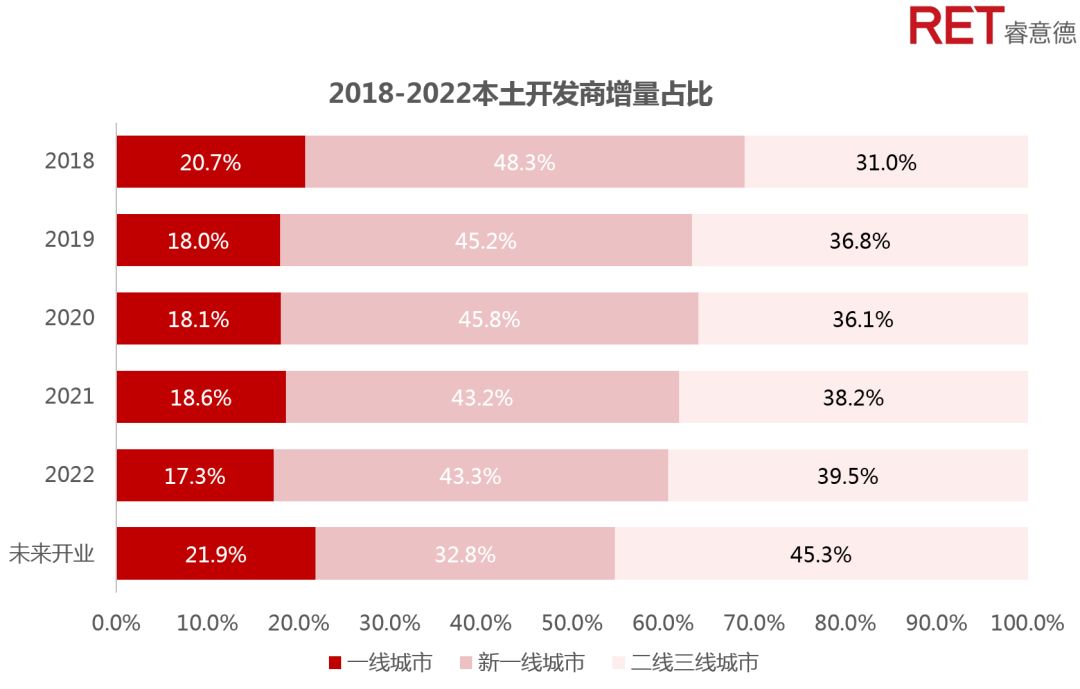

内地开发商发力下沉市场

提升二三线城市的开发规模

2022年内地开发商布局二三线,二三线城市在建项目占比达45.3%。整体开发资源向非一线城市重点倾斜抢占受疫情影响较小的低能级城市商业市场。同样受制于一线城市饱和的土地市场,整体一线城市商业开发格局相对稳定。受到2021年大力发展轻资产业务的头部房企影响,以万达为首的国内开发商在低能级城市依托轻资产项目,一举拿下全年增量TOP1-52。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

03

奢侈品保持高商业活力

青睐新一线及部分二线城市

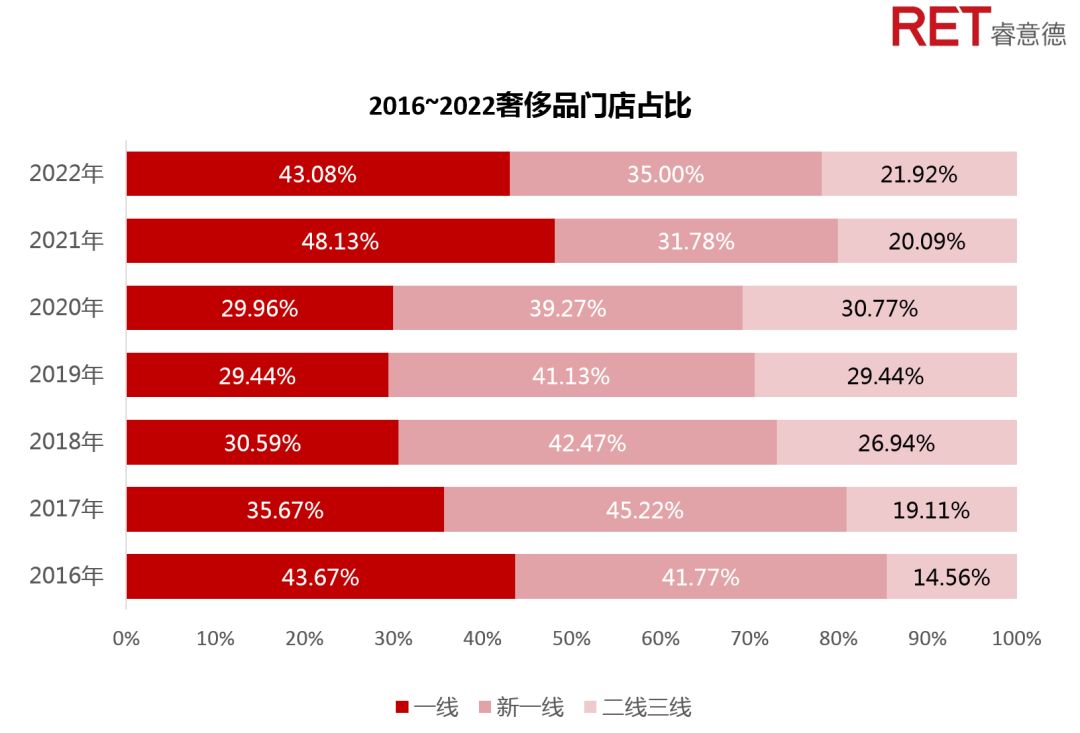

2022年奢侈品在一线城市依然保持43%的高速增长,整体抗疫情风险能力较强,相较于2021年48%增速仅出现小幅度下滑,同时在新一线及二三线城市奢侈品门店资源出现小幅上升态势。2022年依然由北京、上海领跑国内奢侈品聚集地位。相较2021年,成都作为新兴的奢侈品消费市场得到了奢侈品品牌的认可与青睐,成都SKP开业将进一步提升成都奢侈品消费资源的吸引力(已经于2022年12月开业)。

2022年品牌层面,Ferragamo与VERSACE均突出其对新一线城市及部分二线城市的青睐,而大部分奢侈品牌依然选择深耕一线及新一线的商业市场,开店相对保守。

▲ 数据来源:RET睿意德中国商业地产研究中心

04

轻奢市场维稳固基

门店拓展稳中向好

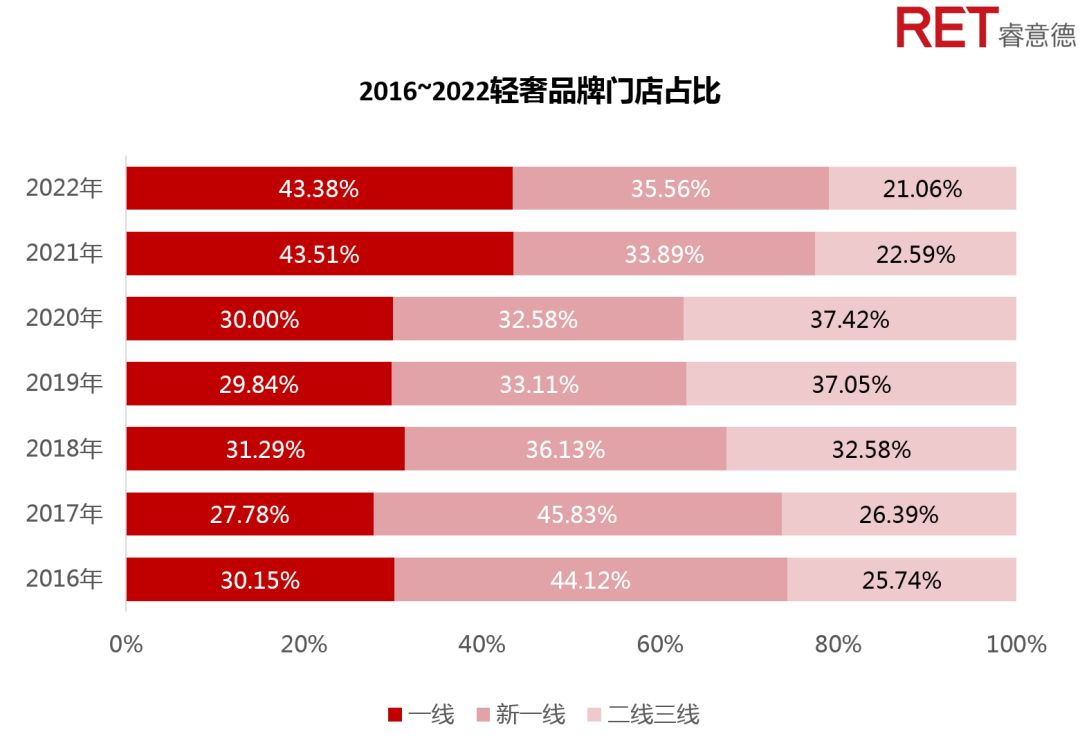

2022年轻奢行业在保持门店数量的同时,整体拓张规模趋于稳定。与2021年相比轻奢市场并未出现大范围向不同能级城市资源转移的情况。同时轻奢品牌门店开店数量稳定,及时多城市新开门店补足,以Michael Kors为例,其在扬州与常州等城市门店关店后,依然保持在石家庄、昆明等城市的开店增长。可以见得,轻奢品牌在国内市场依然处于相对稳定的探索阶段,积极调配资源表明品牌相对看好稳定且具备消费能力的中国市场。

▲ 数据来源:RET睿意德中国商业地产研究中心

05

大众消费品门店拓展收缩下

一线城市影响更为显著

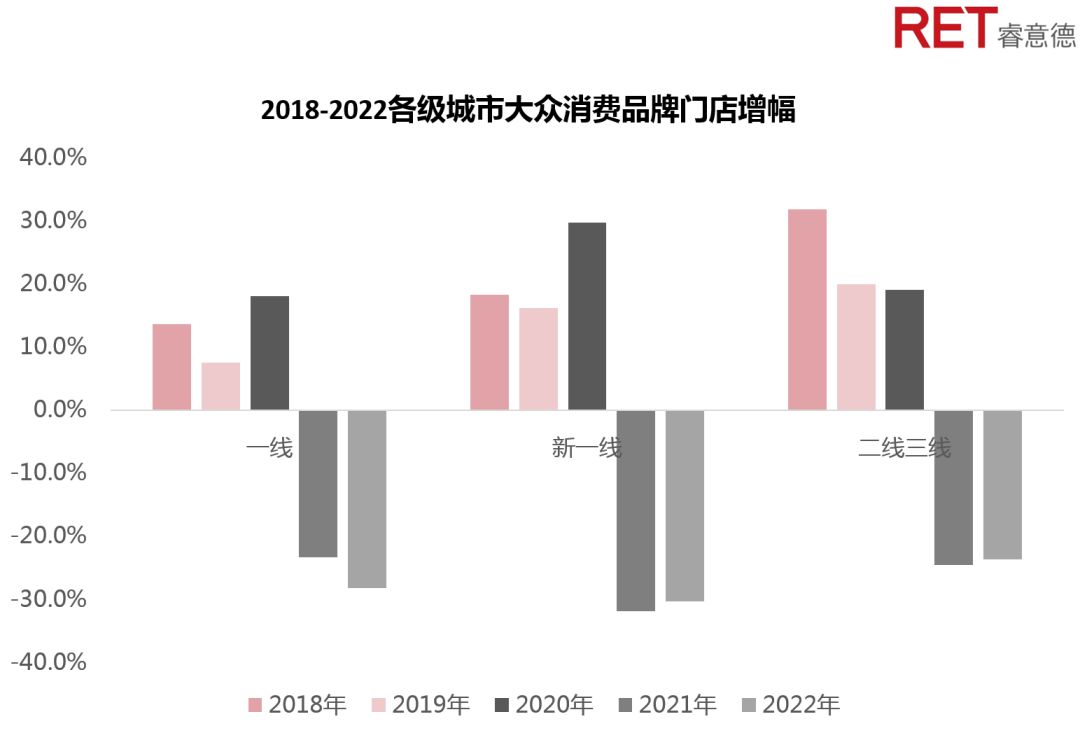

经历2021年疫情冲击下大众消费品牌的增幅收缩,2022年依然难以跳出疫情影响范围,但收缩趋势逐渐放缓,意味着市场逐渐出现回暖信号。相较于2021年门店增幅回升约20%,2023年有望实现常态化经营。

从城市能级看,大众消费品于一线城市受影响更为显著,依然保持着较高的门店负增长,而新一线及二三线城市均出现了不同程度的小幅回暖。

从城市表现来看,广州以25%的门店增幅位居排名之首逆势反增,相较于其他城市,广州是唯一出现正增长的一线城市。2021年下滑严重的青岛、成都、杭州、南昌等城市,出现了较为强势的门店拓张回暖趋势,增幅达约35%-40%。

品牌层面,受全球供应链及疫情影响,H&M、GAP、VERO MODA依然存在闭店现象,分别关停内地门店50、20、131家。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

商业创新

01

成都商业地产活力指数领先

人才吸引力强劲

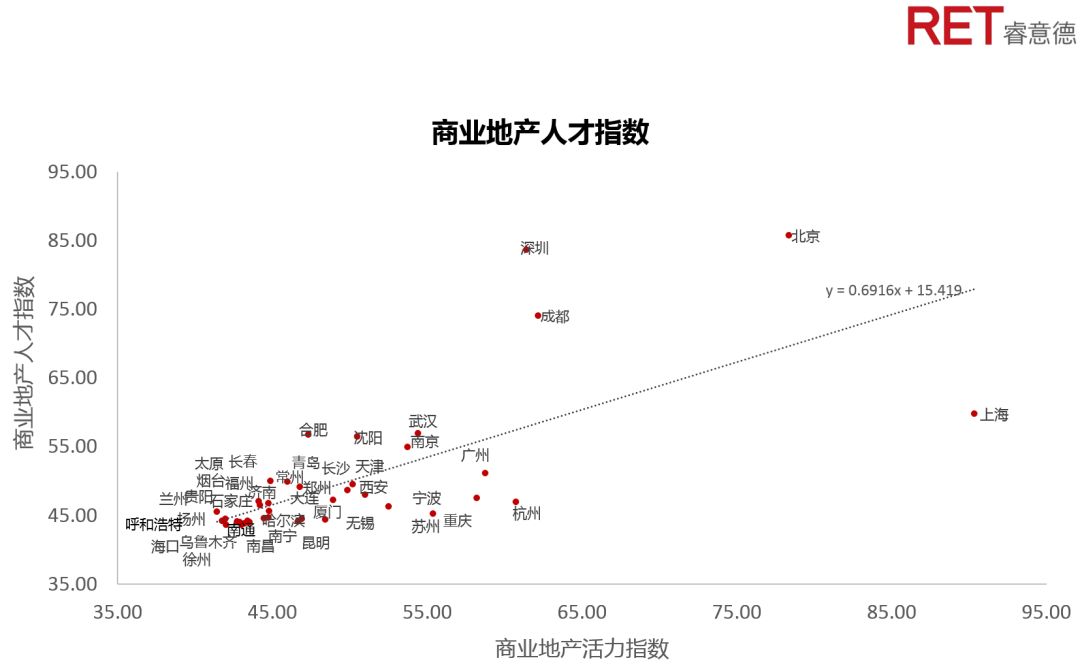

商业地产活力指数与商业地产人才指数呈正相关关系,相关系数为0.69,相关性较2021年上升明显。随着疫情防控政策的慢慢放开,经济发展的活跃度慢慢回升,人才指数提升,但整体来看,2022年依旧受到疫情影响,企业招聘总体保守,招聘规模相比2021年有所收缩,求职者数量有所增加但增幅不大。一线城市中,上海和北京对商业地产人才的吸引力依旧位于前列,其中因北京对人才吸引力得天独厚的优势,北京的商业地产人才指数相较2021年有明显提升。从新一线城市对商业地产人才的吸引力来看,成都呈领先地位,而且商业地产活力指数也在新一线城市中位列第一,甚至略高于深圳和广州。

▲ 数据来源:RET睿意德中国商业地产研究中心

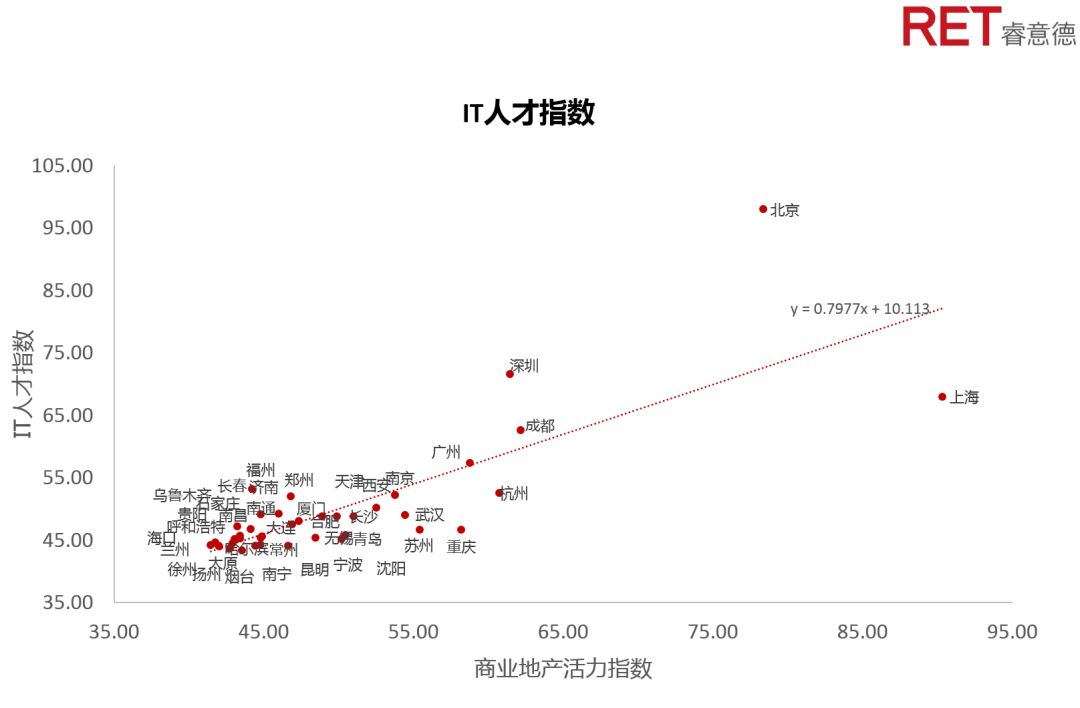

北京的IT人才指数水平依旧位于首位,其次是深圳和上海。在新一线城市中,成都的IT信息产业发展非常迅速,2021年的IT人才指数还略低于广州,2022年已经反超广州。一线城市依旧是IT人才聚集的地方,随着新一线城市的利好政策不断颁发、产业链的不断完备、研发中心的不断建立等等,新一线城市对于IT人才的吸引力将不断提升。

▲ 数据来源:RET睿意德中国商业地产研究中心

02

文化艺术提供高附加值场景打造

“元宇宙+”概念成为商业引流利器

商业地产活力指数与城市文化艺术指数呈高度正相关关系,相关系数为0.96。上海的文化艺术指数居于首位,其次是北京。对比来看,上海和北京的文化艺术指数远高于其他城市。

▲ 数据来源:RET睿意德中国商业地产研究中心

文化艺术产业不断进行灵活的迭代创新,为传统商业发展带来新鲜感和机会点。回顾2022年,一是从专属大场地展陈到小空间艺术展,结合咖啡、酒吧等形式,为小众群体带来视觉和味觉的双重盛宴,同时小空间也降低了商业运营成本,增加了灵活性;二是从沉浸式文化体验到高附加值的场景打造,譬如围炉煮茶形式的出现,聚焦圈层,以细品文化的形式,达到慢享生活的效果,为客群提供社交为主的高附加值氛围感的同时,也为商业带来了指数级增长的流量;三是“元宇宙+商业”的概念模式,激发了商业更多的可能性,成为了商业引流的主要利器,例如美国拉斯维加斯的AREA15商业综合体,360度数字媒体艺术的沉浸式体验,犹如在科幻片场穿梭,吸引了大量的游戏玩家和科技爱好者。

可见,传统文化通过商业形式变得具象化、有趣味和可触摸,传统商业也通过文化加持不断创造出新的市场潮流,双向赋能,未来两者结合还会有更大的空间和潜力值得挖掘。

03

北上经济和市场活力依旧强劲

杭州商务氛围指数跻身前三

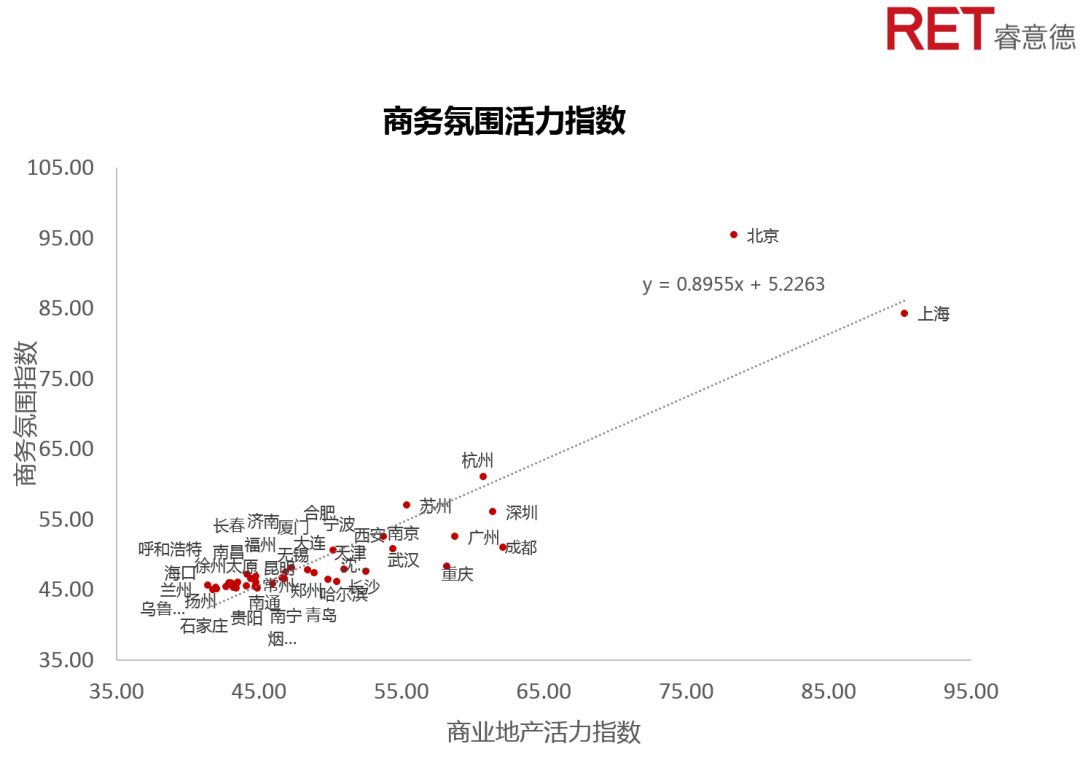

商业地产活力指数与商务氛围指数呈高度正相关关系,相关系数为0.89。北京、上海和杭州的商务氛围指数位居前三位,其中北京聚集了全国24%的500强企业及28.10%的创新1000强公司,相较2021年有所提升。

▲ 数据来源:RET睿意德中国商业地产研究中心

一线城市中,北京和上海依旧是中国500强企业和创新能力1000强企业集聚地,两座城市都具有极强的经济和市场活力。中国企业500强中,北京有119家,上海有63家;创新能力1000强中,北京有281家,上海有115家。从数量上来看,北京、上海依旧表现出绝对优势。百强企业集聚会带动人才进驻、消费拉动、产业升级等一系列连锁影响,新一线城市也争先恐后,在提升城市能级和核心竞争力方面持续发力,特别是“总部经济”受到各个城市的重视。

各个城市的地理位置、城市的总部运行成本、周边产业发展情况等等的不同,需要吸引的企业类型也不同。以杭州为例,杭州目前侧重集聚的为数字经济类企业,譬如阿里巴巴杭州全球总部,并且杭州也出台了一系列新政策进行总部企业的引育。