RET睿意德发布2016《长春商业地产白皮书》

截至2016年10月15日,长春商业市场存量约350万平方米,项目体量以5-10万平为主,已知潜在的商业供应面积近600万平方米,购物中心形成集中供应……近日,中国最大的商业地产服务商RET睿意德发布了《2016长春商业地产白皮书》,从四大方面,全面解析长春商业地产市场发展情况:集中式商业存量小,居民消费需求高于东北其他四大主要城市,但商业市场活力不足,本土企业占主导地位,未来仍有较大发展空间。

商业:潜在供应面积600万平 业态丰富度有待提升

在经历了几年的高速投资和发展后,长春市房地产市场的增速连年大幅下降,2013-2014年房地产开发投资出现负增长,这也意味着房地产业已由“黄金时代”进入“白银时代”。

而纵观城市的商业市场发展,不同于沈阳、大连等东北区域其他城市,长春市场上国际化和全国性的综合商业地产服务运营商进驻数量较少,仅有一家影响力较强,当地市场占有率较高的本土商业物业运营商。

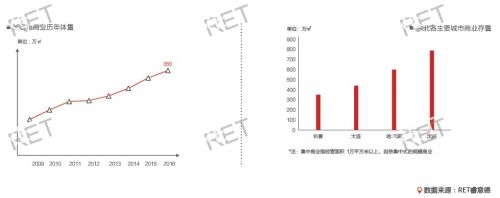

此外,根据RET睿意德提供的数据显示:自2009年,长春规模性集中式商业开始进入快速发展阶段,并且以年均27.4万平方米的速度增长。截至2016年,长春商业市场存量约350万平方米,规模商业存量排名东北区域四大主要城市末尾。而已知潜在的商业供应面积近600万平方米,购物中心形成集中供应,这意味着长春即将迎来购物中心时代。

RET睿意德东北大区副总经理夏季表示:“从整体来看,长春商业发展水平不高,市场整体以5-10万平体量的中等档次商业项目为主。虽然,近两年长春集中式商业项目业态的去零售化趋势较为明显,但能够带动人气的餐饮业态和儿童业态发展速度落后于其他城市,业态丰富度有待进一步提升。”

品牌:商业物业选择较少 限制品牌拓店发展

奢侈品作为一种消费符号,代表着成功和富裕,也代表着对品牌的认知程度和一个城市的国际化程度。

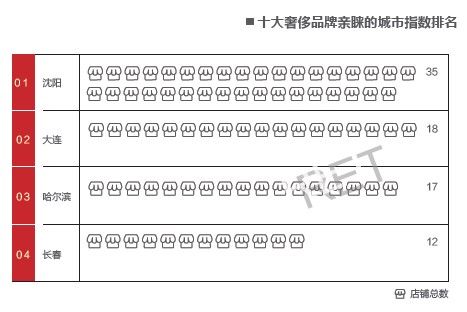

据RET睿意德报告显示:“消费意愿强烈的长春市场早在2006年便引入了奢侈品牌,是东北最早引入奢侈品的城市之一。”然而,随着市场的发展,其他城市的奢侈品发展增速加快,国际化程度越来越高,长春商业市场奢侈品却增速放缓,整体大环境影响了长春奢侈品市场的发展。而商业市场整体发展滞后才是其最根本的原因。

以近几年发展较快的快时尚品牌为例:目前,长春快时尚品牌发展处于快速增长时期。据统计,2016年进驻长春的快时尚品牌较2014年增长超过两倍,品牌数量赶超大连。而由于可选择进驻物业少,整体以欧亚和万达为主要选择,尤其长春欧亚卖场以其优越的本土品牌优势执掌了长春大半的快时尚品牌江山。因此,各快时尚品牌在长春的拓店受到了一定限制,整体店铺数量发展相对较少。

写字楼:外扩发展趋势明显 同质化严重溢价空间有限

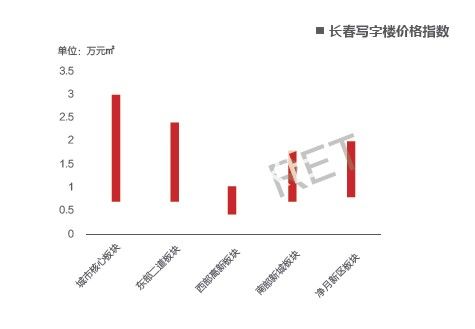

RET睿意德发布的《2016长春商业地产白皮书》称:长春市写字楼发展经历了三大时期,分别是萌芽期(1995-2004)即,硬件水平普遍较低,多数项目为商住两用形式;成长期(2004-2010)即,吴太商务大厦、伟峰国际、通钢大厦等一批较高水平写字楼入市,硬件水平逐渐提高;以及爆发期(2010至今)即,净月新区、二道区新项目集中入市,市场水平大幅提升,但逐渐呈现同质化。

“目前,长春市写字楼分布呈明显的外扩发展的趋势。传统板块新项目少,产品水平低,但出租率较高;新兴板块产品水平大幅提升,销售型产品居多,库存压力大。”RET睿意德东北大区副总经理夏季表示。此外,受地段优势及商务氛围带动,无论是租金还是售卖价格,市内核心区高品质项目都相对较高。尽管,新兴板块净月新区以及二道区,区域办公氛围发展仍未成熟,但仍以较高的产品品质拉高价格,需要注意的是,产品同质化或使项目溢价空间有限。

RET睿意德东北大区副总经理夏季认为:由于具有运营能力的开发商和投资商进驻数量少,长春写字楼发展水平相较落后,且与沈阳和大连的发展水平差距较大,尤其自持物业少,物业管理水平、硬件水平以及市场细分方面都具有很大的提升空间。