新消费爱上“旧物”,购物中心应该接纳中古店吗?

所谓中古,不仅仅是二手奢侈品,只有那些具有收藏价值、被人使用过但保存完好、具有一定年代感的单品才能被称作中古品。

随着国内奢侈品市场存量累积、逐渐饱和,中古店也开始出现在国内主要城市的大街小巷。正如十多年前,日本曾经发生的那样,中古产业的迅速生长,背后是社会向第四消费时代的过渡。

不再能够从新品、私有、地位等概念中找出相应价值的新一代消费者正在崛起,崇尚物质的消费价值也许将失去旧时的力量。

那么,国内中古品市场究竟有怎样的机遇?实体商业会否迎来中古业态?二者又能否兼容?

本期,我们结合数据、调查及案例,说说中古店与购物中心可能产生什么火花。

当前国内中古市场条件

与90年代末的日本相近

世界范围内,日本的中古奢侈品市场最为成熟,表现为规模大、体系流程成熟、法律法规健全等特点。

走在日本街头,中古店随处可见,遍布大小城市。目前,日本的中古奢侈品市场达到200亿日元,且发展出了一条完整的产业链。从古物商的货源、渠道、鉴定,到销售、保养、售后服务等,一系列活动都有非常成熟的体系流程,覆盖服饰、箱包、珠宝、家居以及汽车、数码产品等品类。同时,日本政府也颁布了法律法规来规范市场,例如《古物营业法》、《古物营业法实施规则》等,约束商品质量和专业分工。

这一现状的形成可以追溯到上世纪。1980年代,日本经历泡沫时代,经济飞速发展,大众消费意愿强、购买力充足,开始大量购买奢侈品。而随着90年代日本经济泡沫的破灭,消费者开始将自己之前购入的奢侈品变现,这就促使了中古奢侈品市场的发展。中古店于此时开始出现在日本街头。

资料来源:RET睿意德中古商业地产研究中心

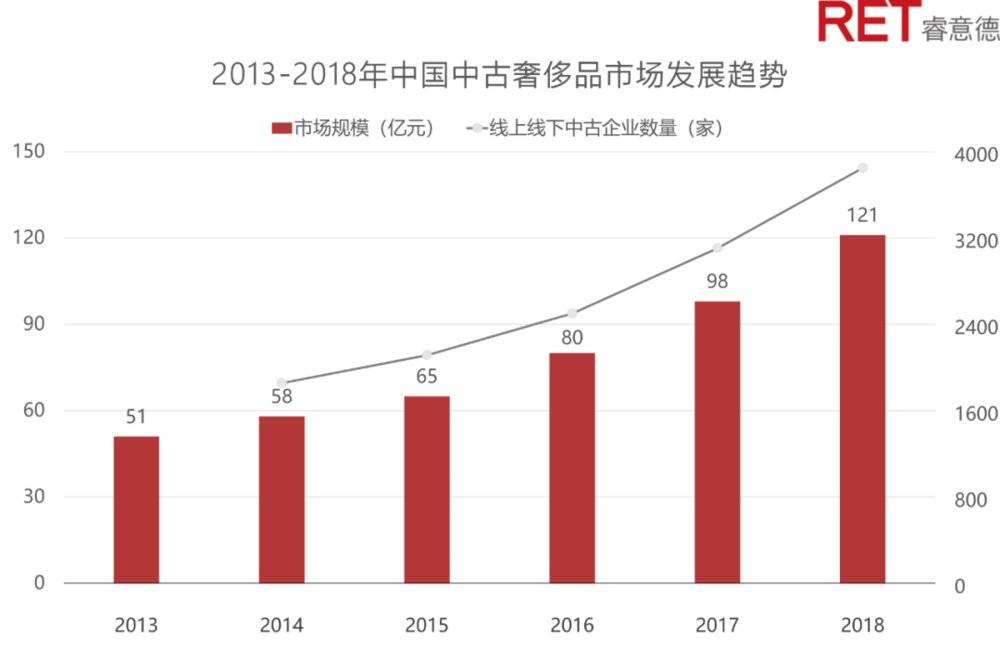

业内普遍认为,国内中古奢侈品市场相比日本约有20年差距,当前的市场阶段与日本90年代末接近。这一时期,也正是日本向所谓第四消费时代过渡的前夜。

国内最早的实体中古店于2005年前后开出,2008年中古奢侈品线上交易平台开始成立。2017年末2018年初,中古业者普遍感到,线下中古店快速增长,热门商区出现多家门店,单体店主向其它城市或区域开拓新店。2018年被认为是国内“二手奢侈品交易元年”。

资料来源:RET睿意德中古商业地产研究中心

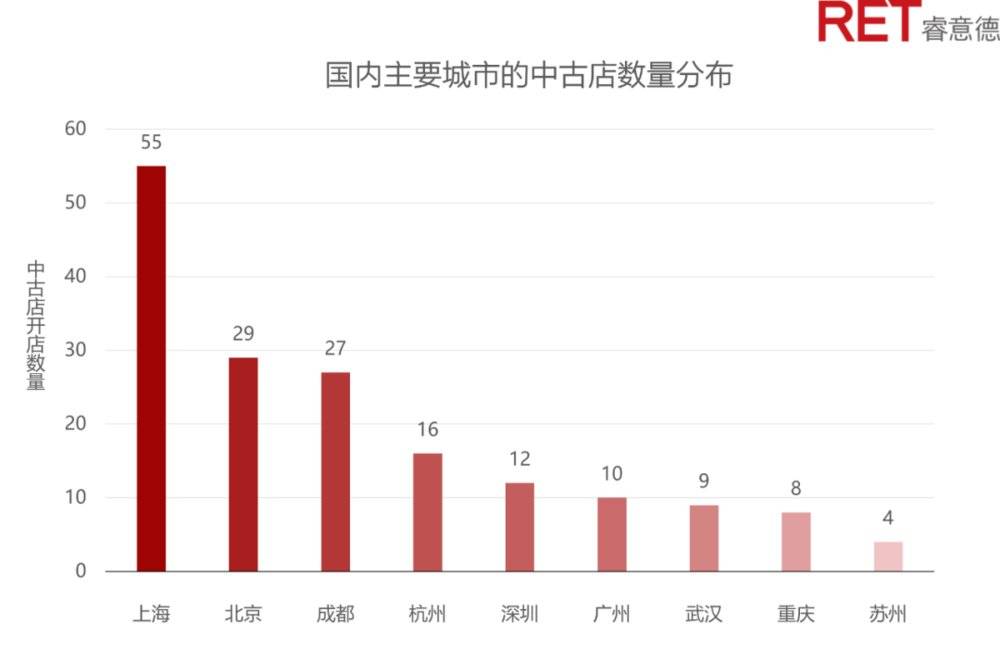

通过对国内主要城市中古店的数量统计,我们发现,中古店已经在各大城市比较常见,其中上海、北京、成都最多,分别有55家、28家和27家。值得注意的是,目前,国内中古店有明显的区域商圈聚集特征。例如,就北京来看,中古店比较集中的区域是三里屯、地安门;而上海的中古店则相对集中在静安寺、淮海路一带。

资料来源:RET睿意德中古商业地产研究中心

国内中古奢侈品行业还处于早期阶段。数据显示,经过近十年积累,国内奢侈品存量巨大,达到约4万亿人民币,而中古奢侈品的市场规模,目前在整个奢侈品市场中占到5%。对比国外情况,欧美日地区的这一数字则高达20%至30%。可以预见,未来国内中古奢侈品市场存在很大的增长潜力空间。

资料来源:RET睿意德中古商业地产研究中心

渠道、服务、流量

中古需要线下场景支撑

对于实体商业来说,中古业态对线下场景的需求愈发明显。这体现在三个方面:

线上平台线下拓店,提升行业集中度

目前,国内几家相对成熟的中古奢侈品交易平台都已经获得融资,即使在资本市场低谷也有融资交易达成,反映出中古奢侈品市场潜力相当受关注。同时,多数平台都在完成线上交易体系建设后,开始着手线下自营门店或生态体系搭建,以对碎片化的市场进行模块化、标准化升级,提升流通效率,集中市场红利。

中古品回收开启"内循环"

国内中古奢侈品来源,已经从之前的海外赎回为主,转向了国内市场的自主回收。当前,国内中古市场上,自主回收的货品占比约为70%。类比日本模式,回收环节需要配套相应的线下环节,包括估值、鉴定、养护、保管、交易等衍生服务。

私域流量出圈,"直播带粉"推动小众群体迅速增长

随着越来越多的商家开始采取线上与线下相结合的销售方式,小红书、微信朋友圈、线上各大中古闲置交易平台都已经累积了一定数量的中古消费者。“直播带货”等私域运营手段,则加快了小众群体的破圈增长。因为消费者可以直观看到商品的新旧程度、破损程度等细节,同时主播会从行业发展到货品状况做详细讲解,市场认知过程因此被大大加快。尤其是,疫情期间,一些明星借“直播”出售自己的闲置名品,一大批中古新粉由此形成。

中古如何打动新一代消费者

性价比之外的消费心理

国内消费者对中古产品的认知已经逐步与日本接近。中古产品不等于品质差、被淘汰的商品,而是经过时间洗礼,留有岁月痕迹而有价值的“收藏品”。

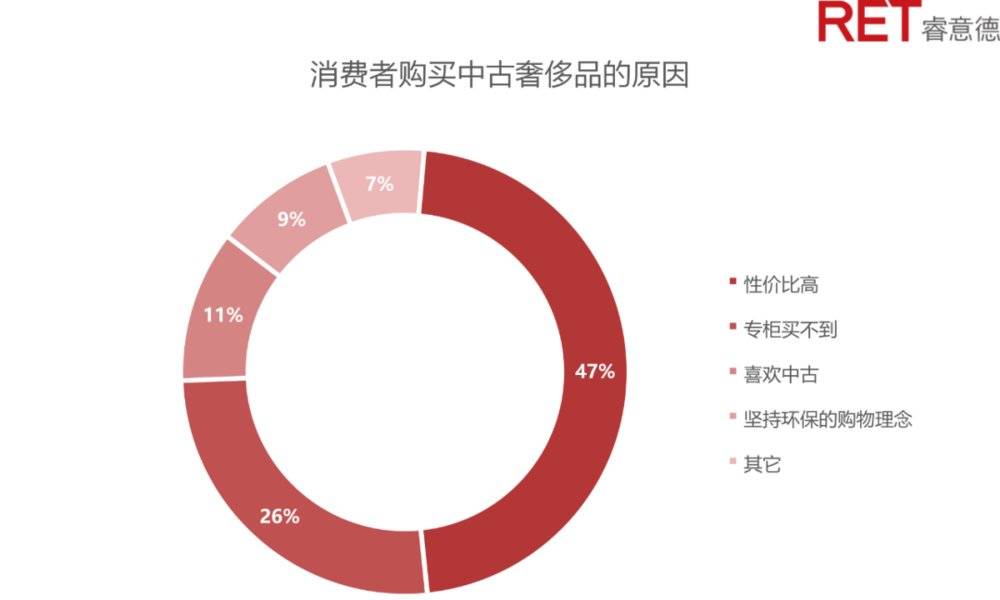

数据显示,26%的消费者购买中古奢侈品是因为专柜买不到。比起专柜新品,更能凸显个性特征的“孤品”也吸引着消费者。对于追求个性化的消费者来说,特殊的Vintage单品正在成为他们彰显独特品味的一种方式。

资料来源:RET睿意德中古商业地产研究中心

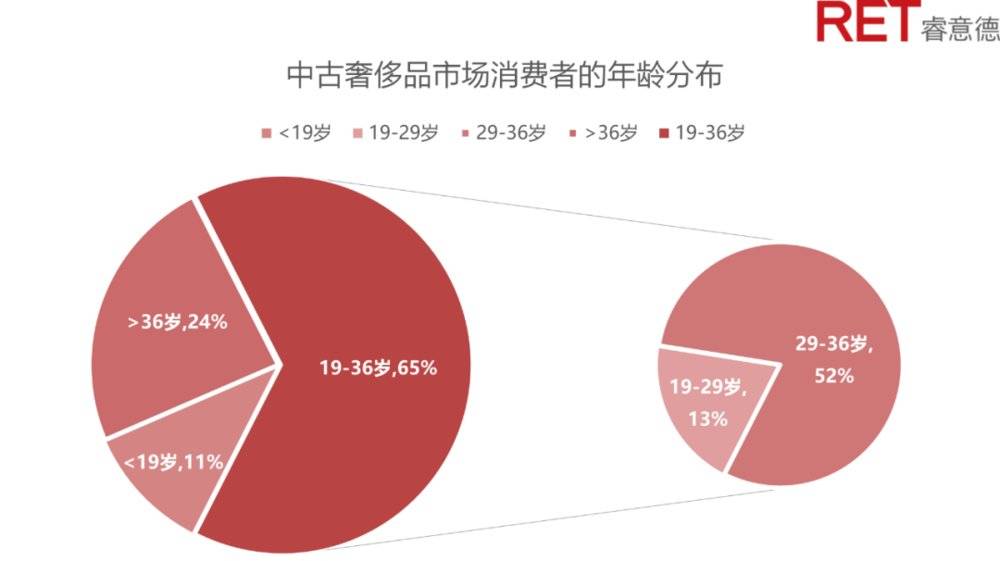

2019年,中古奢侈品消费者中,19-36岁者占总数的65%。而29-36岁的消费者大多数已经拥有稳定的经济收入,属于有能力购买奢侈品的消费群体。针对中古业者的调查表明,中古消费者与一手品消费者有一定重叠性。

资料来源:RET睿意德中古商业地产研究中心

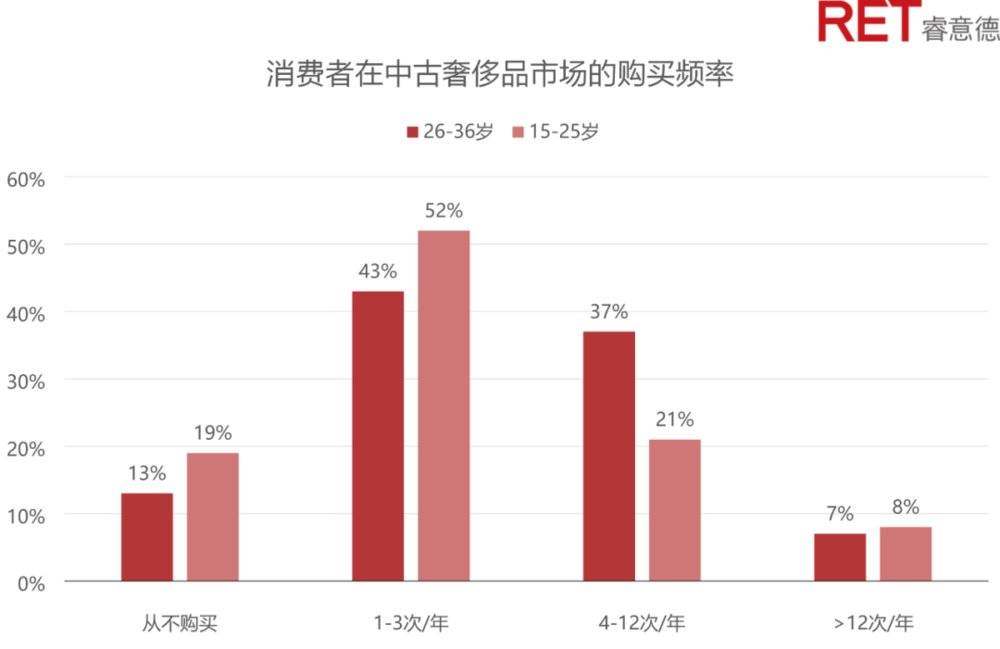

与此同时,19岁以下的中古消费者也有11%的占比,与19-29岁消费者相近。其中,15-25岁的中古消费者,有近30%每年中古购买频次超过4次。尽管该群体尚缺少稳定的收入支撑,但他们仍然表现出对中古品的热衷。这些数据也更加反映出,中古会逐渐成为个性化消费的代表。

资料来源:RET睿意德中古商业地产研究中心

表面上,中古品总是首先让人联想到“性价比”。但我们看到的现实是,越来越多的消费者在中古店寻找无关性价比的价值感,比如不在大众认可范围内的稀缺性,或是单纯出于个人感知的潮流感。

新一代消费者正在经历从“为了占有和自我标榜而消费”到“为了交互和自我取悦而消费”的结构性变化。不仅是“新入市”的消费者在发生这种变化,原有的消费者同样也在朝此发展。中古品则契合了这一变化中的某个重要分支。

中古店与购物中心能否结合?

国外已有例可循

国内中古潮的兴起意味着新型零售业态的诞生。然而,购物中心与中古店能否“兼容”也有待论证。

一方面,目前国内中古店多为个体的独立门店,其选址也是位于具有文化属性的区域,且目前尚未见开设于购物中心的国内中古店。另一方面,购物中心引入中古店,也必须考虑如何平衡中古店品牌和场内已有奢侈品品牌的关系,这对购物中心稳定运营至关重要。

这方面,产业成熟度较高的泰国,已经出现了中古店进入购物中心的先例。

The Vintage Store作为中古业内“大佬”,收集了来自全球各地复古设计师的收藏品,有多年以前高级设计师的高级定制服装、珠宝,高跟鞋与配饰,多来自上世纪 80,90 年代。店中的物品来源均经过专人及部门认证,手工修复氧化皮具后重新售出。

The Vintage Store,Central Embassy

The Vintage Store在曼谷共开设有两家门店。一家开设在Central Embassy购物中心内。Central Embassy位于曼谷的中心地带,是泰国的新地标购物广场,也是泰国顶级娱乐、零售购物中心之一,场内汇集多家国际一线品牌门店,如Hermes,Chanel,Gucci等。

直观上,The Vintage Store的复古装修格调与一手奢侈品牌有较大差异。而在消费者接待方面,这间店铺甚至比一手品店更加“高冷”。消费者要先按门铃,才会有店员开门迎接入内。

The Vintage Store店内主要以Chanel,Hermes、YSL等品牌的中古商品为主,虽然不是一手新品,但是其材质、品质、呈色皆为上等,部分货品收藏价值更甚于新品。这也是“品牌”重合却没有引起Central Embassy运营冲突的重要原因。

The Vintage Store的第二家店则是开在位于曼谷的潮流圣地通罗区的EIGHT Thonglor购物中心,在店铺风格和售卖商品方面与第一家接近。

The Vintage Store,EIGHT Thonglor

虽然EIGHT Thonglor场内并没有任何一手奢侈品门店,但其业态和品牌布局有很高的潮流先锋性,零售内容与传统的品牌门店大不相同,属于小众精品的The Vintage Store也成为此定位的重要一环。

例如,Basement of Samantha是一家专注女装服饰和首饰的寄卖商店,其所出售、寄售的商品涵盖了国际与泰国当地顶尖设计师品牌。该商店的商品以品质好、成色新为标准给予消费者信赖感,为消费者提供一个寄卖+购买的交易场所;8 Musique 是一家与众不同的音像店,专门面向音乐发烧友,不仅有最新发行的专辑,还有一些难以寻觅的50-60年代的经典专辑。此外,EIGHT Thonglo场内还开设了名牌包具清洁店“LUXURY BAGS SPA”。场内复合业态的布局帮助EIGHT Thonglo商场树立丰富的市场形象,为消费者提供多维的服务。

EIGHT Thonglor处于日韩富人聚居区,特殊的客群结构是其强调国际化、个性化、体验化定位的重要因素。而The Vintage Store不仅同时具备这些元素,甚至在一定程度上是单一奢侈品品牌无法做到的。其能够成为场内的奢侈品担当,也就不难理解。

对于国内业者而言,上述案例表明,购物中心引入中古店并非不可能,一方面中古店存在档次层级超过新品店的高端物种,另一方面好的中古店也能通过个性化特点吸引潮流客群。

小结

山本耀司曾说:“我一直很喜欢古着、中古衣服和制服。它们很完美,因为其中展现了时代的改变。”

在睿意德与诸多中古爱好者的交流中,我们看到已经有不少国内消费者,把对文化历史的追索寄托在中古品上,不仅是购买“旧物”,更会去细读他者的生活、经历和故事。

时代大潮下,这样的消费理念变化还将持续发展和深化。你对中古怎么看?欢迎在留言区与我们讨论。