2019第三季度,中国商业地产指数持续回升,各项二级指标均同比走强。

消费对经济发展的基础性作用持续凸显,下沉市场消费需求进一步释放;二三线城市土地市场迎来爆发,三线城市商用土地成交量环比上升37.8%。

增量市场持续复苏,新开业项目快速承接首店及夜经济市场热点;中国零售商信心指数回升,时尚品牌通过数字化渠道捕获年轻本土客群成为趋势。 以下是报告详情——

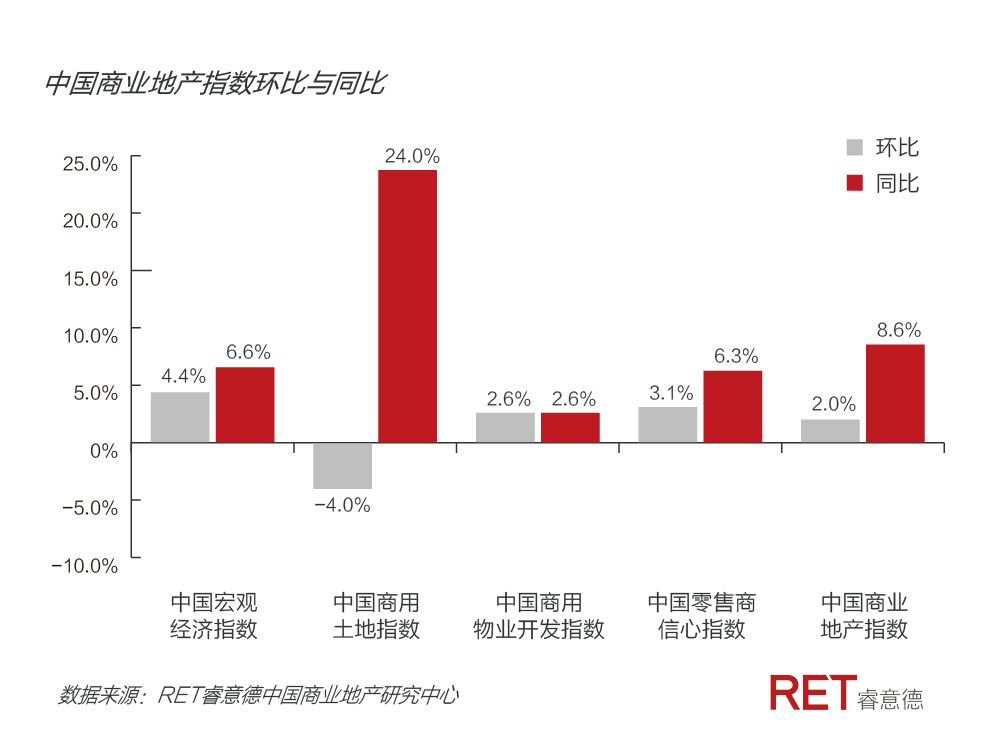

2019年第三季度,中国商业地产指数升至128.3点,同比增长8.6%,环比增长2.0%。

本季度各项二级指标均同比走强,仅商用土地指数出现环比下降。宏观经济保持稳定增长,下沉市场消费需求释放,零售商开店速度保持平稳。商用物业开发指数保持同环比增长,增量市场持续复苏。

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

2019年第三季度,中国宏观经济指数158.1,同比上涨6.6%,环比上涨4.4%。GDP同比增长6.0%,增速较上季度回落0.2个百分点。经济增速尽管有所走缓,但放眼全球来看,6%的增速水平仍旧处于高增长行列。

分产业来看,产业结构升级处于上升期。前三季度,第三产业增加值占国内生产总值比重为54.0%,比上年同期提高0.6个百分点,比第二产业高14.2个百分点;第三产业增长对GDP增长的贡献率为60.6%,高于第二产业24.3个百分点。

伴随减税降费政策措施进一步落地释放效能,居民收入持续快速增长,带动消费持续升级,消费对经济发展的基础性作用继续显现。第三季度,社会消费品零售总额同比增长7.6%。

以农村为代表的下沉市场消费需求潜力进一步释放。前三季度,农村人均可支配收入同比增速为9.2%,高于城镇1.3个百分点,城乡居民收入差距收窄。农村消费品零售总额同比增长9.0%,高于城镇1.0个百分点,增速差距进一步加大。

前三季度,全国网上零售额为73237亿元,同比增长16.6%。其中,农村网络零售额继续保持快速增长。各大互联网平台加快下沉市场布局,促进线上线下渠道融合发展。下沉市场呈现消费商品多元化、消费商品品质提升、居民消费渠道多样化的特点,消费升级趋势明显。

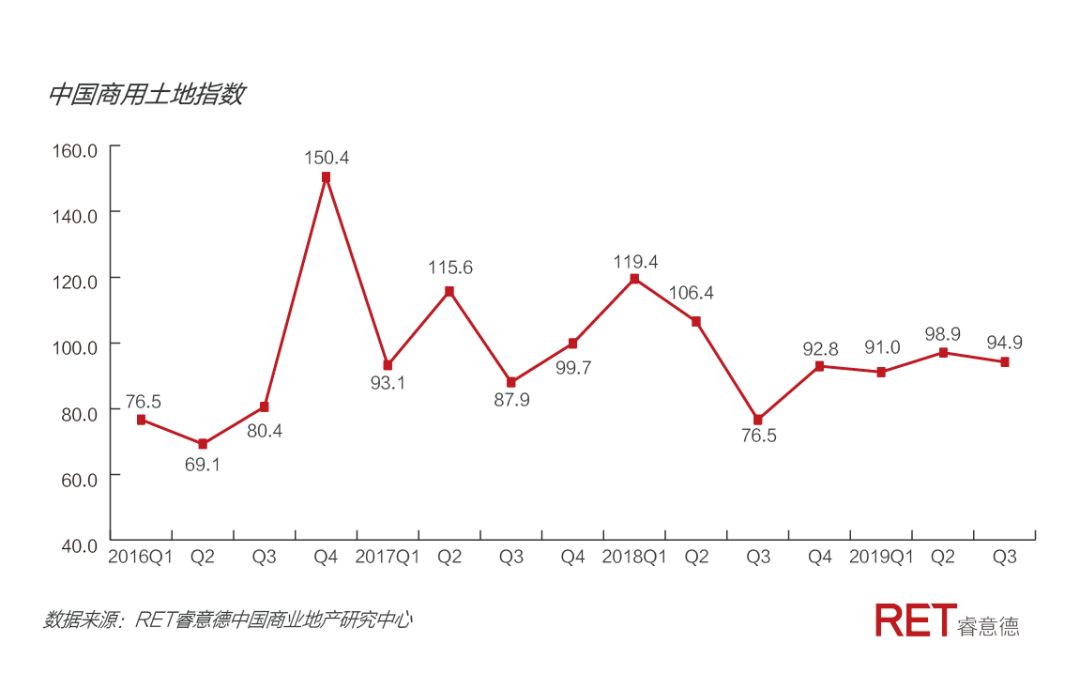

2019年第三季度,中国商用土地指数94.9,同比大幅上涨24%,环比下降4%,维持年度平稳态势。商用土地交易市场依旧活跃,成交量环比上升37.8%,同比上升27.9%。

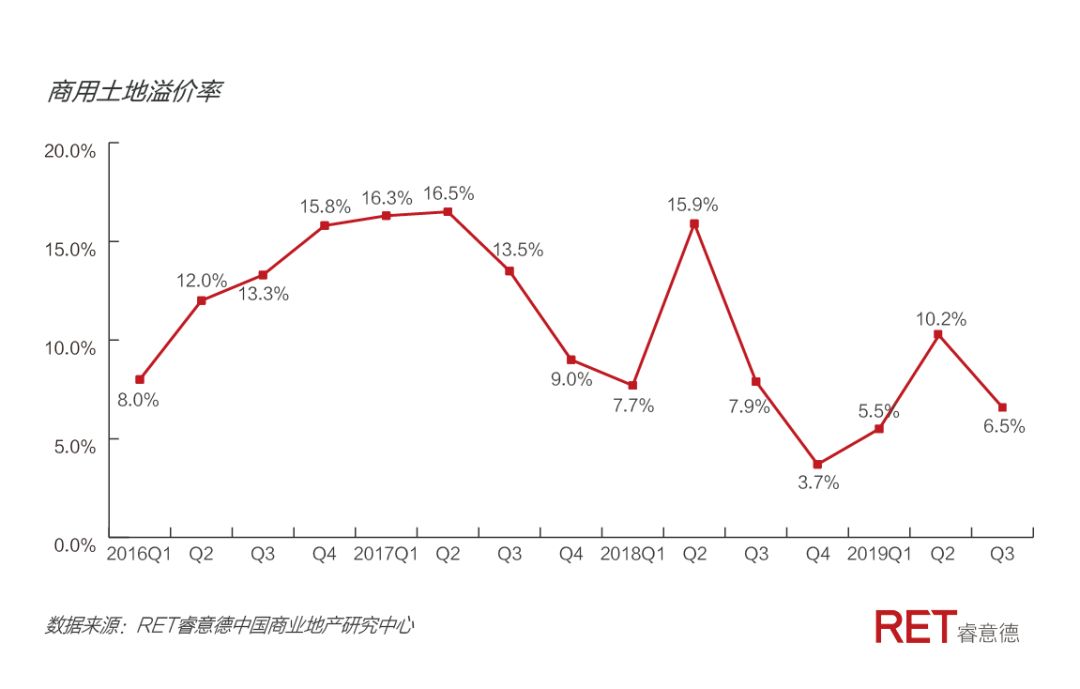

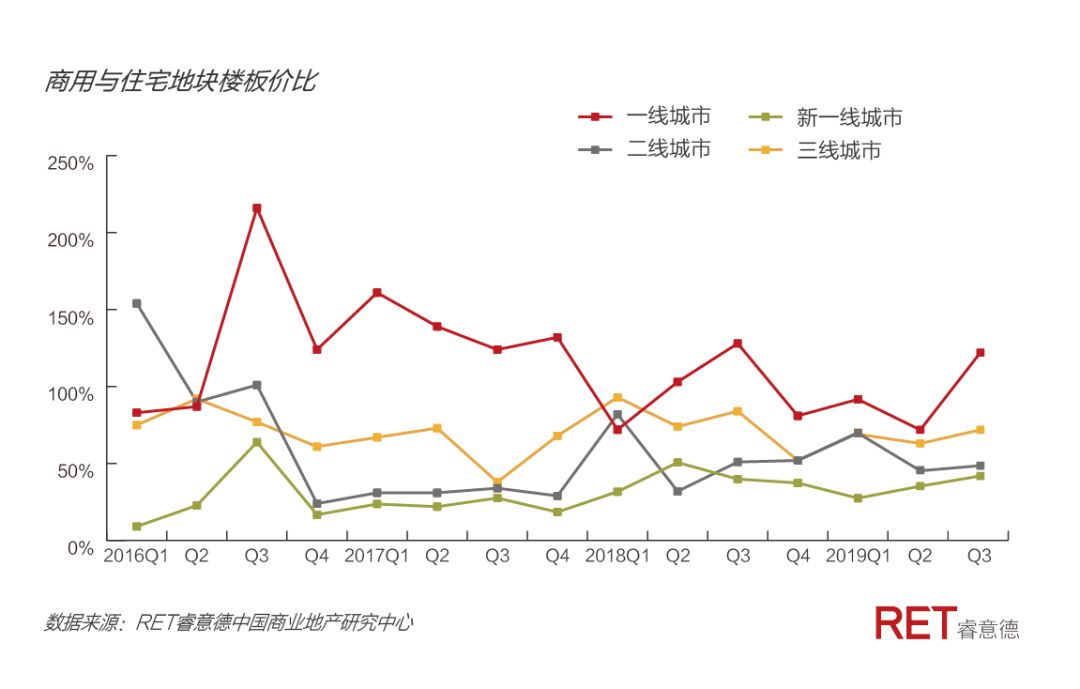

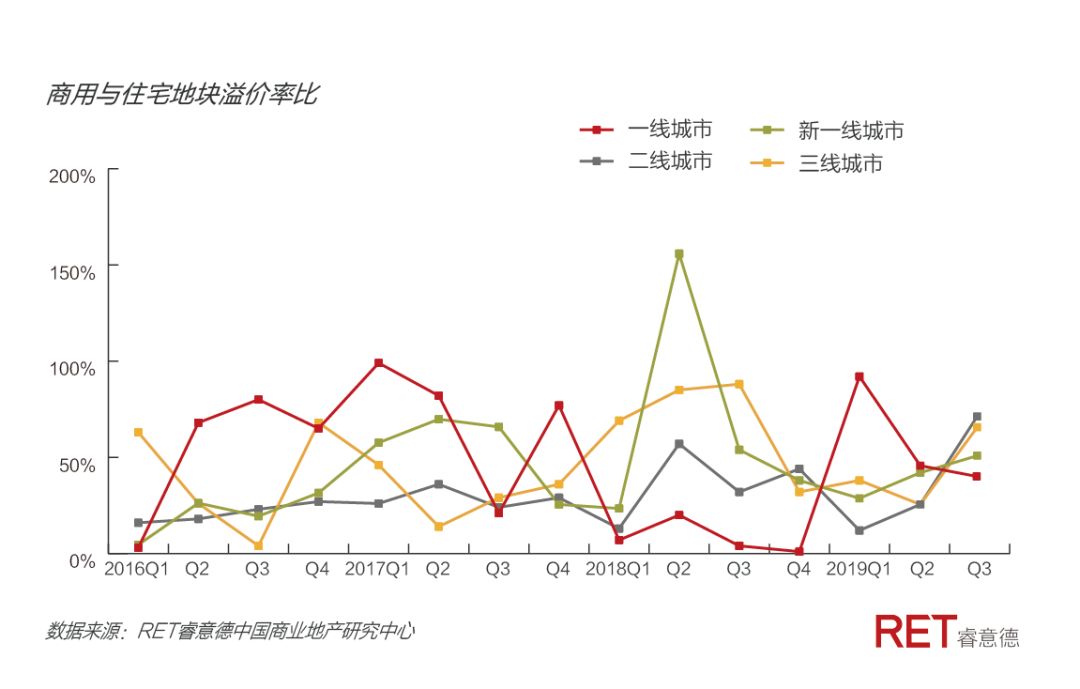

受融资渠道进一步收窄等资金层面影响,开发商拿地热情有所减退,商用土地溢价率同比下降17.8个百分点。但商用住宅地块溢价率比值同比上升19.2%,折射出住宅土拍市场的同步降温。

一线城市商用土地成交量环比上升27.8%,同比上升9.5%。上海、广州市场保持上季度活跃态势,分别有11宗、9宗土地成交。一线城市拿地及运营成本高企,开发商愈发呈现出谨慎态度,商用土地平均溢价率仅为1.25%,底价成交地块占82.6%。

龙湖、华润等开发商持续布局北京五环外商业,分别在亦庄经济开发区及西三旗竞得商服土地,将进一步完善新兴商务区周边配套服务,提升区域职住平衡性和土地价值。华润46.6亿竞得商业、文体、交通、绿地、广场和水域等综合用地,将打造深圳市全新地标“深圳湾广场”。

城市划分标准参考《中国商业地产活力40城》(下同)

新一线城市商用土地成交量环比下降12%,同比微涨1.1%,不及其他线级城市涨幅。商用土地流拍数同比环比均出现超过80%的上涨,达到近3年来流拍数峰值,重庆、宁波流拍数均超过3宗。

商用与住宅地块溢价比同比下降6%,50%的新一线城市商用土地平均溢价率低于1%。但热点城市依旧受到追捧,杭州、苏州、青岛商用土地成交量均出现了同比上涨,其中杭州涨幅最高,高溢价地块最多。

杭州市场上,继7月新世界97.92亿拿下商业住宅混合地块后,新鸿基&平安8月以132.6亿价格竞得江河汇核心地块,将在杭州打造集商务、旅游、商业资源于一体的新城市地标。

二线城市商用土地集中放量,成交量及成交流拍比上升,成交量环比上涨54.29%,同比上涨49.17%。长沙、郑州、济南、福州成交量同环比均实现了上涨。

二线城市商用土地平均溢价大幅上涨,拿地成本优势、人口基数及城市发展潜力成为吸引开发商入驻的动力。太原、南昌溢价率超过平均值,太原87.5%的商用成交地块溢价率超过10%。大悦城地产在济南核心区黄金地段拿地,继烟台大悦城后将在山东市场再落一子。

三线城市商用土地市场迎来爆发,商用土地成交量环比上升37.8%,同比上升27.9%。近85%的城市实现了成交量同比增长,其中呼和浩特、贵阳涨幅最高。

本季度,海口成为知名开发商争相入驻的热门城市,龙湖、红星美凯龙将新建商业综合体,带动海口商业发展实现新一轮升级。

第三季度,增量市场持续复苏,但增幅有限。商用物业开发指数保持上季度上涨态势,环比上升2.6%,同比上升2.6%。三季度新增商用物业项目数量环比上升4.6%,同比上升0.9%。新增商用物业面积环比上升7.6%,同比上升10.1%。

本季度新开业项目能快速承接市场热点,将首店、夜经济等潮流元素植入项目策划及招商中,例如设置夜经济主题街区、夜经济馆等特色空间,并作为开业宣传推广的吸睛点。

一线城市商用物业供应量与上季度持平,同比上涨42.3%,上海、深圳新增项目占比70.3%。商用物业面积环比下降3.6%,同比上升80.5%。5万㎡及以上购物中心新增12个,深圳占据一半。

“首店”概念成为项目开业宣传亮点,首店引入率成为展示购物中心招商实力的最新“窗口”。多个主题街区、沉浸式体验空间并行成为商业空间策划的新趋势。上海丽宝乐园全主题式购物中心、深圳益田假日里等新面市项目通过设置多个不同主题的特色商业空间,以满足一线城市消费者对于场景及新生活方式体验的多元化需求。

同时,购物中心成为城市夜间经济发展的核心场景及落脚点。深圳壹方天地B区、益田·假日里等新面市项目通过引入酒馆、夜宵餐厅等夜间经济业态,提前及延长商户营业时间及布置夜生活潮玩主题街区等多种方式打造城市夜间经济消费新场景。

新一线城市商用物业供应量缩减,环比下降11.1%,同比下降18%。成都、重庆、杭州、武汉项目数同比有所增加,沈阳、武汉商用物业供给面积同比增幅超过100%。

“潮”、“玩”、“乐”等年轻生活方式理念被广泛植入新面市项目中,成为新一线城市竞逐年轻外来人才的商业发力点。

城市夜经济政策对于购物中心夜经济场景的开设具有重要的引导和支持作用,南京喜年花生唐、南京弘阳广场等项目成为夜经济践行者,分别推出“18h生活梦工厂”定位及夜经济主题馆。本季度,超大城市地标性综合体重庆来福士广场开业,引发市民火爆打卡。

二线城市商用物业供应量环比增加33.3%,同比增加9.1%。商用物业供应面积同环比增幅均超过30%。昆明、哈尔滨供应项目数量及面积均实现了同比大幅上涨。昆明恒隆广场如期开业,成为经典产品线下针对城市客群属地化特征定位调整的范例。

高端商业在为城市引入高端奢侈品大牌的同时,也通过引入喜茶、泡泡玛特、太二酸菜鱼等当红潮流品牌实现对年轻客群的精准捕获,降低了年轻人逛高端购物中心的门槛,也成为商业体培养、储备未来潜在客群的前瞻性布局。

2019年第三季度,中国零售商信心指数173.6,同比上涨6.3%,环比上涨3.1%。城镇居民人均消费支出6814亿元,同比上涨8.2%。监测品类限额以上企业商品零售类值和同比上涨1.9%,环比小幅下降0.8%。零售商品门店数量环比上涨5.2%。

本季度奢侈品品牌门店数环比上涨1.3%。HERMES于厦门万象城新增1家门店;LV于苏州美罗百货新增1家门店,阔别三年再次进驻苏州市场。

奢侈品品牌商持续在品牌年轻化及数字化营销上持续发力,并抓住潮鞋、夜生活等零售热点元素进行产品研发及市场推广。例如LV不断在产品中植入年轻化潮流设计理念,推出夜生活潮鞋,通过《青年夜生活图鉴》漫画形式勾画青年夜生活穿搭场景。LV还与潮鞋APP毒建立合作,致力于加入年轻人聚集的潮流新生态。

数字化营销革新成为奢侈品品牌迎合中国年轻消费者消费习惯的一大本土化举措。本季度,CHANEL香水及美容品进驻天猫开设官方旗舰店, Dior美妆在小红书开官方帐号,Prada旗下品牌Miu Miu首次推出微信小程序快闪店。

本季度轻奢品牌门店数环比上涨2.0%。众多轻奢品牌新秀通过在天猫、京东等数字化营销平台开设“中国首店”,通过线上渠道试水本土市场。当下在购物中心密集开店的世界市值第三大运动品牌Lululemon成为这一市场进驻策略的成功范例,“中国”和“数字化”频繁出现在其财报中,被其归为业绩增长关键要素。

继H&M旗下高端品牌&Other Stories宣布在天猫开始旗舰店后,8月,美国互联网轻奢侈品牌Everlane在天猫国际开设旗舰店,正式进军中国市场。9月,法国百年皮具品牌LANCEL在微信、微博、小红书等渠道布局推广内容,通过线上平台京东和微信小程序进行销售,重返中国市场。

本季度大众消费品牌门店环比上涨1.46%。Uniqlo第三季度新增14家门店,开店依旧保持快节奏。

继Forever21破产后,本土品牌拉夏贝尔迎来“至暗时刻”,半年关店2470家,激进扩张后库存压力、现金流危机等后遗症并发。老牌国际快时尚巨头ZARA、H&M、GAP同样面临关店危机,ZARA连关两家北京核心商圈门店,H&M、GAP在全球范围大规模关店,以保业绩增长及数字化渠道投入增加。

快时尚市场进入分化阶段,面临重新洗牌,但也为头部品牌商门店数字化、线上线下融合转型升级带来机遇。本季度,优衣库首次尝试“即看即买”模式,全国消费者通过线上直播共同观看在旗舰店举办的线下新品发布会,并通过微信小程序、APP、门店等多个购买入口进入“掌上旗舰店”,实现线上线下多场景下的即时性购买。