都说体验业态坪效低,lululemon们为何能反转常理?

尽管提升消费体验已是人所共知的实体商业规则,但对于多数运营人来说,这一常识的背后,却也总是隐隐透露着体验与坪效的矛盾。

体验式业态往往谈判周期长,硬件要求高,所需面积大,租赁时间长,而承租能力较低。对于不少购物中心来说,零售是填补体验业态租金亏空的抓手,体验则是弥补零售品牌客流短板的工具。

除苹果店和奢侈品之外,以lululemon为代表以消费者为中心的品牌,正在找到更多“体验驱动零售”的线下经营之道,不仅适用于品牌,也适用于购物中心。

我们看到,关键的变化在于,与其在“种草期”做流量,不如在“拔草期”做转化。这会包括规划体验的目标导向和打造体验的行动机制。

本期,我们从品牌端的体验化进程出发,梳理行业前沿动态,探讨实体商业需要用什么思路打造“体验”。

开出2000㎡ 门店的lululemon

如何反转体验与坪效的关系

在Lululemon的全球门店中,消费者体验与其零售功能,似乎并不构成需要平衡的“矛盾”关系。

2019财年,lululemon在全球17个国家有491家门店,较上年度增加51家,企业全年营收为 8.981亿美元,与2018财年相比增长26%。同时,其全球直营店平均面积约291平米,平均坪效为17835美元/平方米,Nike和Under Amour均大幅落后于这一水平。

Lululemon将其门店的成功归因于消费者体验和创新的零售概念,且计划进一步朝向“体验式零售“模式发展,以适应市场趋势。首先,直营门店规模将扩大以容纳更多体验场景,除快闪店外,现有280㎡门店若运营良好则计划扩至500㎡,500㎡和2000㎡门店为主推类型。

进而,2000㎡大型体验店的数量将在2023年提升至门店总数的约10%。该计划于去年7月开出首店,在今年6月疫情高峰期的一次财报电话会中,lululemon仍然坚持了实体店体验式扩张计划。

lululemon体验店,纽约林肯公园

从表面上看,lululemon通过紧贴品牌理念的运动、休闲和社交场景,推动坪效和销售达成。以芝加哥林肯公园体验店为例,两层共约1850㎡总面积中,一楼专门销售lululemon旗下标志性的女性产品;二层除男士商品零售区外,还设有三个不同的活动室,分别用于冥想、瑜伽和高强度健身。

同时,名为“Fuel”的餐厅也在二层,不仅提供健身餐,也向“为了汉堡而健身”的来访者提供巧克力、培根、人造肉汉堡和酒类饮品。该门店同步推出课程折扣、免费装备测试、电影放映、音乐会等活动。

lululemon体验店-二层内景,纽约林肯公园

总体估算,非零售的体验空间约占400-500㎡左右,与一些艺术商业购物中心的主展区面积相当。

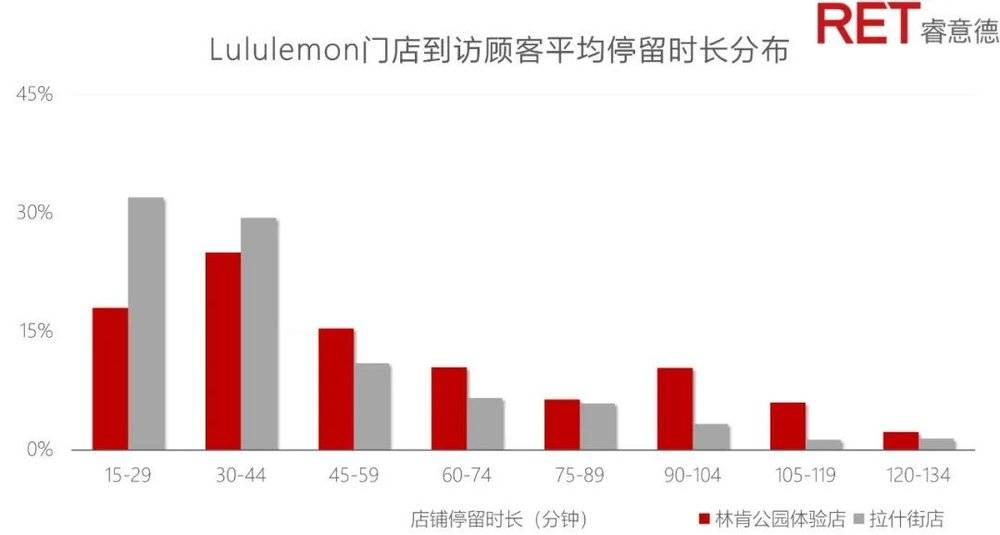

数据显示,林肯公园店开业后每周到访客流达到2500人次,高峰时达4000人次。与相距2.7公里的另一家零售门店相比,体验店的顾客平均停留时长提高了16%,停留45分钟以上的顾客接近50%。首店成功之后,第二家大型体验店已在MOA美国商城开出。

资料来源:RET睿意德中国商业地产研究中心

深入去看,lululemon“体验式体系”可拆解为产品创新、全渠道消费者连接和市场扩张战略。其中,基于地域流量的强大社区运营和以KOL为核心的品牌推广,使其线上线下渠道产生强用户粘性,实体店拥有超高的转化率和流量效率,坪效明显高于一般运动零售品牌。对于更普遍的商业领域,这些都是可参考模仿的做法。

不过,现实中直接复用社群运营和KOL逻辑常常是低效的,简单引入主题活动、体验空间,把"种草"属性做全做满,也不一定能够实现消费转化。

lululemon表现出的多种“可借鉴”模式里,究竟哪些是底层原因,哪些是中间路径?我们还要从更广的范围寻找可比案例,抽离共性经验。

“体验即消费”的稀有物种们

不做"种草期"体验,而在"拔草期"发力

针对北美165家上市零售企业的数据分析表明,被定义为“体验驱动”的品牌在2018年以19%的速度增长,而其它品牌的增长率为13%。如今的消费者不仅需要商品,也需要与商品相关的朋友圈互动,可分享的个人经历,以及对理念或价值观的认同感。

从某个角度看,lululemon也可以说是瑜伽馆的颠覆者。最终“救活”瑜伽馆坪效的,不是以体验形式为效用基础的付费场景,而是以配套产品和价值观共鸣为目的性的消费需求。

通过对更多全球高坪效体验店的梳理盘点,我们可以看到的是,能够驱动消费的线下体验少之又少,有的只是顺应消费场景的体验。与其指望在线下体验环节让消费者走完“种草—长草—拔草”的长周期闭环,不如就在拔草阶段做好消费导向的短链条体验。

这其中,有3种促进消费转化的“体验式”场景:

为决定消费的顾客,提供临门一脚的助力

为完成消费的顾客,提供值得分享的内容

为可能复购的顾客,提供高频消费的契机

风靡北美的互联网床垫品牌Casper,在打入线下渠道时尤其强调消费者“试睡”体验,并于18年推出可预约长达45分钟试睡体验的The Dreamey系列店。2019年前三季度,Casper门店坪效达到约17000美元/平方米。不过,由于市场接受度问题,该品牌在国内成绩并不佳。

Casper体验店,纽约

事实上,北美消费者对Casper的线下产品体验,仅仅在寻找“可能否定购买决策”的理由。Apple门店的逻辑与此相同,用户在进入门店前就基本购买决策,体验店并不负责提供“非买不可”的理由,而是提供“没有其它理由不买”的临门一脚。从全球范围看,苹果门店都是高坪效叠加高流量的代表案例。

Apple Store,三里屯

与此形成鲜明对比的则是微软。今年6月的一则官方声明,宣告了83家实体零售店将关闭,全球仅保留四处体验中心。微软产品力的相对不足,一定程度上导致,消费者在“切实“地体验产品以初步认识品牌,而这种体验过程与实质的消费决策还有相当长的距离。

发展迅猛的美国DTC美妆品牌Glossier则通过社交传播场景,实现体验与坪效的结合。资料显示,疫情前其纽约旗舰店有百万级客流,销售转化率高达65%。尤其是,其线下店铺并不为“鼓励购买而设计”,而是留出大量空间,纯粹让消费者休息、自拍、互动或社交,反向推动线上流量成长。

Glossier体验店,纽约

Glossier定价水平与国内完美日记相对接近,但后者的线下店逻辑更多在于高毛利品类带货,线下体验的优先级并不高。近期大火的调色师The Colorist,虽然门店设置同样强调打卡传播属性,但整体布局结构仍然紧凑,偏向线上社交体验而非线下交互体验。

The Colorist,青岛万达广场店

Lululemon则既是圈层互动社交营销的代表,也是将“单次购买流程”转化为“高频使用场景”的典型。

数字化技术同样有助于体验向消费的转化。管理全球体验式零售网络的b8ta,通过门店数字化体系提供场内体验,构建消费转化和会员沉淀方案。作为科技产品集合平台,b8ta旨在将线上购物体验复刻到线下。这在C端表现为购买过程的智能交互体验,在B端则表现为消费者线下行为的数字化。b8ta已完成C轮5000万美元融资,并在迪拜购物中心、哈德逊广场和硅谷Santana Row等地开出了19家门店。

b8ta,加州帕罗奥多大学街

在此,我们忽略了一些特定案例。即使体验性是突出亮点,但这些案例中关于体验的消费转化并不明显。奢侈品中Tiffany餐厅最为典型。虽然其纽约旗舰店是该品牌最高坪效门店,单店业绩占全球销售额的10%,但上海The Blue Box Café开业时,公司CEO则认为奢侈品品牌开餐厅更多不是为了盈利,而是一种塑造品牌形象的方式。新零售商超同样有其特殊性,线上平台和线下配送渠道是其平衡坪效和体验的关键。

以转化为核心关注

“体验式商业”需要怎样的创新机制

无论是lululemon的体验式商业策略,还是更多已被熟知或尚未知名的品牌门店体验化方案,都反映出有效的线下体验,首先是在为“转化率”服务,其次才是为“流量”服务。

反观现有商业打造“体验”的原则,流量聚集往往是前置性的目标,流量转化则是后续的工作。例如,吸引家庭客群是不少购物中心和品牌的目标,其“体验化”策略也往往“直观地”落实为亲子互动、儿童娱乐、教育培训等场景。但诸如室内乐园、室内海洋公园等对家庭具有极强吸引力的业态,资金投入大,空间消耗大,后续调改难度大,而除门票收入外的消费转化则难以保证。

存量运营时代,实体商业普遍认知到角色转变的必要性,以消费者为中心是重中之重,但落实到具体措施,则有容易陷入传统经验的桎梏。我们认为,业者可以从这几个方面理顺体验业态的真实需求并指导体验化机制。

购物中心的本质是基于一定地缘范围做连结消费者与货品的流量运营平台。

睿意德董事 索珊

精准评估消费转化效率

对场内消费行为的模糊认知、简单归因已不足以支撑品牌商和运营商关键决策。而建立复杂归因机制,精准刻画消费转化路径,则需要进一步建设完善场内数字化系统。

追求有流量的转化而非流量本身

即使对于新项目来说,无视沉淀、舍弃转化率的营销策略也是不可取的。在消费分级的趋势下,有明确同一需求的客群流量将持续缩减,但各个细分场景则有望涌现消费新势能。未来,业者可能需要对“一揽子”转化场景,打造复合体验。

为需要验证的体验场景灵活配置资源

在以上要求下,无论是运营人力、营销渠道、预算配置等可变资源,还是固定铺位、公共空间等硬体条件,都可能成为体验转化场景的试验地。对实体商业资源的灵活配置,也将要求行业企业在组织结构和管理机制上形成灵活应变能力。